2 Prognoser for markedet

2.1 Energitrilemma

Energipolitikk er et sentralt tema i samfunnet, og begrepet «energitrilemma» har vært brukt for å beskrive relasjonen mellom energisikkerhet, energipriser og behovet for avkarbonisering av våre energisystemer. Havvind har dermed blitt en kjernekomponent i de fleste industrialiserte lands langsiktige energiplaner. Havvind anses som en moden og troverdig teknologi som kan bidra til avkarbonisering av energisystemer i alle regioner. Alle elementer av energitrilemmaet har vært utfordret i det siste, med en kombinasjon av krig, inflasjon og klimarelaterte hendelser i løpet av 2022-2023.

Havvindbransjen har opplevd betydelig prisvekst det siste året, som har ført til utfordringer med lønnsomheten i prosjektene. Utviklere har opplevd manglende kapasitet i leverandørkjeden, fra fundamenter til installasjonsfartøy. I noen regioner har det også vært betydelige forsinkelser i godkjenning av tillatelser. Disse momentene har ført til at noen prosjekter har blitt forsinket eller kansellert. Usikkerheten rundt lønnsomhet har gitt auksjonsrunder med få eller ingen bud. I etterkant av dette har det vært krevende diskusjoner mellom energiselskaper og myndighetene om forbedret økonomiske rammer til nye prosjekter.

Markedet har utviklet seg betydelig langsommere i 2022 og 2023. Rystad Energy (2023) bemerker at installert kapasitet i det europeiske markedet kun har økt med 2 prosent. Det er imidlertid forventet at utbyggingstakten vil øke igjen. TGS 4cOffshore (2024) i en nylig analyse av investeringsbeslutninger indikerer det samme, med 12,3 GW prosjekter besluttet (endelig investeringsbeslutning) i 2023 mot bare 0,8 GW besluttet i 2022. På samme måte er det forventet kraftkjøpsavtaler fra havvind for 47,5 GW med 40 GW i Europa og nye lisenser til utbygging av 33,5 GW havvindanlegg.

2.2 Internasjonalt marked – trender

Ved utløpet av 2022 var det installert 64,3 GW havvind kapasitet - på tvers av tre kontinenter og 19 land – noe som utgjør 7 prosent av totalt installert vindkapasitet.

Global Wind Energy Council (GWEC, 2023) anslår at 380 GW havvind kapasitet vil bli lagt til den neste 10 års perioden. Rundt halvparten av denne veksten vil komme fra Asia (APAC), fulgt av Europa (41 prosent), Nord-Amerika (9 prosent) og Latin-Amerika (1 prosent). DNVs «Energy Transition Outlook» (2023) konkluderer med at innen 2050 vil bunnfast havvind vokse til 1 250 GW, eller 10 prosent av verdens elektrisitetsproduksjon, i tillegg til 270 GW med flytende havvind. I sum må havvindkapasiteten vokse mer enn 20 ganger de neste 25 årene for å nå disse prognosene.

Figuren under viser hvordan trenden utvikler seg frem til 2050.

Storbritannia har vært et viktig marked innen havvind, og er størst i Europa. Etter skuffende resultater med ingen deltagere i CFD auksjonen sommeren 2023, har myndighetene svart med en betydelig økning av de økonomiske rammene for neste års auksjon, både for bunnfast og flytende havvind. Det er ventet at forbedringen av disse rammevilkårene vil føre til økt aktivitet i perioden fremover.

USA har store ambisjoner knyttet til havvind med mål om 30 GW installert innen 2030. Dessverre har flere prosjekter nylig blitt stanset eller utsatt med betydelige nedskrivninger hos utviklere. Det viste seg utfordrende for flere utviklere når tidligere inngåtte avtaler ble gjort uten nødvendige markedsjusteringsmekanismer.. Det har den siste tiden blitt utlyst nye auksjoner, trolig med bedre rammebetingelser for å få økt takten i havvindutbygning. Bidenadministrasjonen har ikke nedjustert ambisjonene for hele landet, og delstatene på øst- og vestkystene jobber aktivt med auksjonsprosesser og tildeling av nye arealer.

EU-markedet med Tyskland, Nederland og Frankrike som hovedmarkeder, forventer betydelig vekst fremover. Det geopolitiske bildet, i kombinasjon med behov for endring i energimiksen, legger til rette for videre ekspansjon gjennom betydelige utbygningsprogrammer hos transmisjonoperatørene (TSOs). I sin «Wind Power Action Plan» (EC, 2023) identifiserer EU-kommisjonen området som avgjørende for å nå klima- og energimålene satt for 2030 og 2050. I tillegg synliggjør planen unionens mål om å redusere avhengigheten av importerte fossile brensler. Det er oppført flere tiltak og initiativer som er relevante for selskaper innen vindkraftsektoren. Målet er å gi større forutsigbarhet for kommersielle aktører, øke attraktiviteten til fellesprosjekter og stimulere investeringer.

2.3 Leverandørindustri, begrensninger og kostnader

Prognosene for markedet fremover indikerer fortsatt kraftig vekst for bunnfast havvind og på lengre sikt flytende havvind. Dette setter leverandørindustrien under press og det vil være usikkerhet rundt pris og leveransetid i tiden fremover.

Det har vært en betydelig reduksjon av kostnadsbildet for bunnfast havvind siden de første større utbygningene for snart 15 år siden, der prosjekter for første gang inkluderte vindparker med 50 eller flere turbiner. Analyser blant annet fra DNV (2023) spår en prisøkning på kort sikt med videre reduksjon mot en utflating på 2030 tallet. «Levelised Cost of Energy» (normalisert energikostnad - LCoE) kommer til å være redusert fra 150 USD/MWh i 2014 til 65 USD/MWh innen 2030, en reduksjon på 57 prosent.

Flaskehalser i leverandørindustrien for bunnfast havvind vil skape utfordringer i tiden fremover. Det kan være offshore turbiner, kabler og høyspent utstyr, tungløft og installasjon. Disse sannsynlige flaskehalsene kan kreve betydelige investeringer og som igjen vil kunne føre til økt gjennomføringstider for prosjekter.

For flytende havvind, vil industrien stå ovenfor utfordringer knyttet til storskala fabrikasjon av fundamenter og sammenstilling, som i større grad må gjøres lokalt på grunn av begrensinger for transport. Viktige utfordringer blir tilgang til areal og arbeidskraft. Her er det gode muligheter for norsk industri til å utvikle og levere smarte løsninger for fabrikasjon, sammensetning, installasjon og forankring av flytende systemer.

LCoE for flytende havvind er forventet å redusere dramatisk i løpet av de neste 10-15 årene som et resultat av teknologisk utvikling og skalafordeler. DNV (2023) sammenligner forventede trender for bunnfast og flytende havvind fram til 2050, samtidig som bransjen forventer at teknologigjennombrudd kan føre til en betydelig akselerasjon i disse trendene for å komme under 50 USD/MWh.

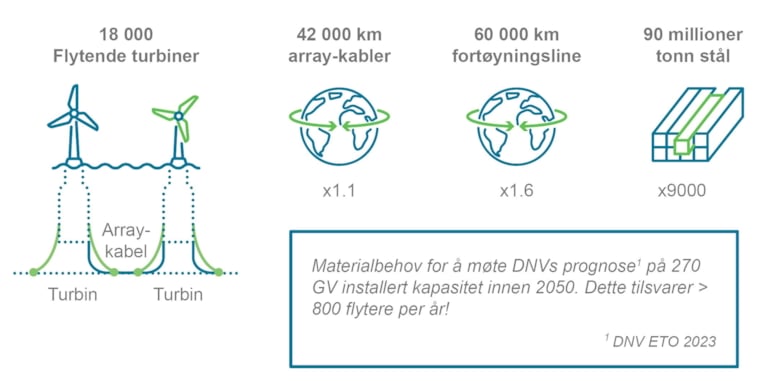

For å utnytte disse storskalafordelene, må industrien likevel evne å utvikle seg raskt de neste 5-10 årene for å være i stand til å levere alle komponenter og tjenester som trengs for å bygge så mye som 270 GW flytende havvind innen 2050. Dette tilsvarer rundt 18 000 turbiner, 42 000 kilometer med kabler, 60 000 km med fortøyingslinjer og 90 millioner tonn stål. Standardisering og industrialisering er dermed viktige faktorer som skal bidra til kostnadsreduksjon og oppskalering av industrien. Norske aktører har mye bra teknologi, men for å sikre gode standardiserte løsninger så er det nødvendig for enkelte leverandører å samarbeide langs verdikjeden.

Illustrasjon som viser utfordringer for leverandørkjeden når det gjelder havvindutbygging. For å bygge så mye som 270 GW flytende havvind innen 2050 må det leveres komponenter som tilsvarer rundt 18 000 turbiner, 42 000 km med kabler, 60 000 km med fortøyingslinjer og 90 millioner tonn stål. Foto: Samarbeidsforum for havvind