3 Utvikling i enkelte sektorer – trender for 2026

3.1 Leverandørindustri for petroleumssektoren

Aktiviteten i petroleumsrettet leverandørindustri har de siste årene økt i takt med økt investeringsnivå på norsk sokkel. Produksjonsnivået i leverandørindustrien mot slutten av 2025 var 30 prosent høyere enn i 2021. Den økte etterspørselen har ført til svært høy kapasitetsutnyttelse i leverandørindustrien, jf. graf innledningsvis.

Figur 3.1. Foto: SSB, Norsk Industri

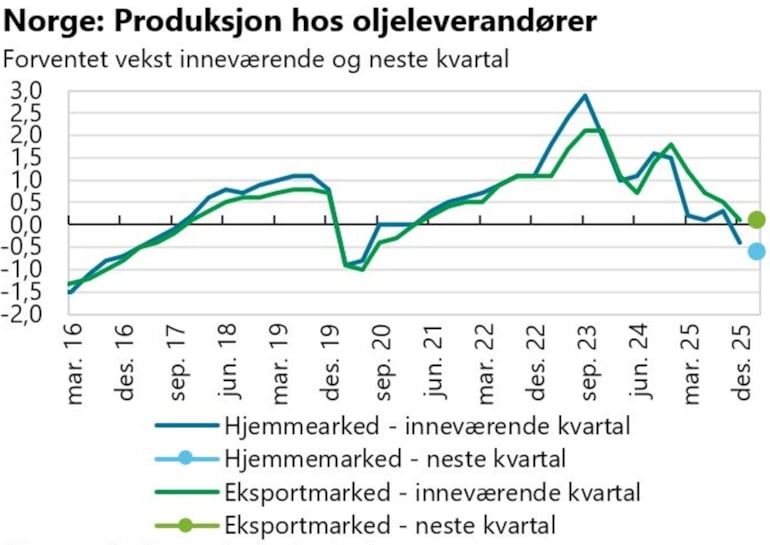

Leverandørene til petroleumssektoren har høy eksport og datterselskaper med omsetning i andre markeder. Ifølge tall fra Multiconsult var omsetningen for leverandørindustrien i 2024 341 milliarder kroner nasjonalt og 111 milliarder kroner i eksport. Utviklingen i internasjonale markeder påvirker derfor også norsk leverandørindustri. Globalt vil oppstrøms investeringer i olje og gass falle med anslagsvis fire prosent i 2026 som følge av lavere olje- og gassprisforventninger og lavere aktivitet i mer prissensitiv ukonvensjonell oljeproduksjon i USA*. Vi ser av Regionalt Nettverk at forventningene til aktivitetsnivå hos eksportrettede oljeleverandører også har blitt redusert gjennom 2025, men mens det forventes at aktiviteten i hjemmemarkedet reduseres, er forventningene så vidt positiv vekst i eksportmarkedet.

Figur 3.2. Foto: NB Regionalt nettverk, Norsk Industri

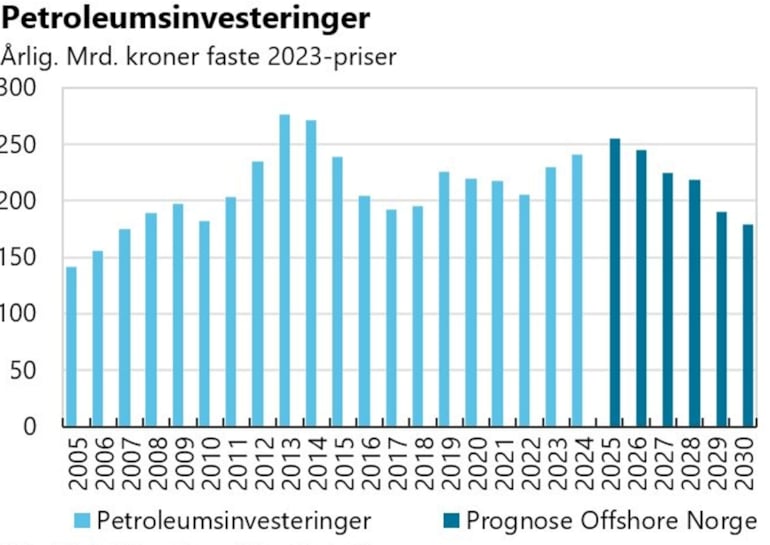

Nedgangen i hjemmemarkedet henger sammen med aktivitetsnivået på sokkelen. Prognoser for norske petroleumsinvesteringer tilsier at investeringsnivået nådde en topp i 2025, og vil bli gradvis redusert i årene som kommer. De midlertidige skattereglene for petroleum innført som tiltakspakke i 2020 førte til økte investeringer og fremskynding av en rekke prosjekter. Hele 30 utbyggingsplaner ble levert innen fristen for tiltakspakken i 2022. I årene etter 2022 er det kun levert inn fire nye utbyggingsplaner, inkludert utvidelsen av CO2-lageret til Northern Lights. Av nye eventuelle store prosjekter er det største utbygging av Wisting-feltet helt nord i Barentshavet som modnes frem av partnerne med Equinor som operatør, og dette feltet har p.t. usikkert kommersielt grunnlag.

Figur 3.3. Foto: SSB, Offshore Norge, Norsk Industri

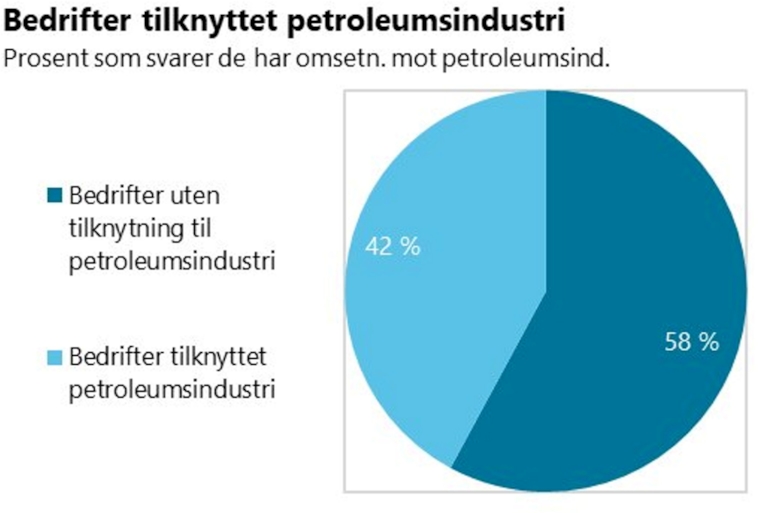

Leveranser til offshoresektoren påvirker mange bedrifter, i flere sektorer. I medlemsundersøkelsen svarer 42 prosent av industribedriftene at de har deler av omsetningen mot petroleumsindustrien.

Figur 3.4. Foto: Norsk Industri

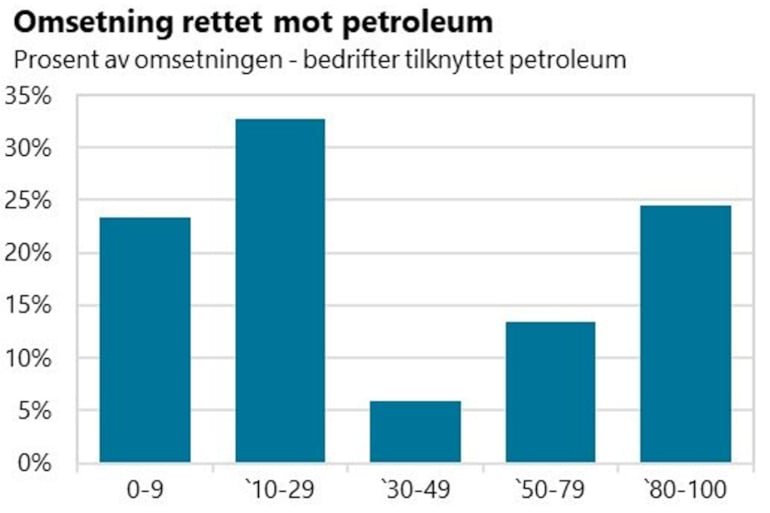

Nedgangen i offshoresektoren vil treffe disse bedriftene ulikt. Over halvparten av bedriftene som rapporterer om leveranser til offshoresektoren har 30 prosent eller mindre av omsetningen i leverandørkjeden, mens en fjerdedel har mesteparten eller all omsetning inn mot denne næringen.

Reduksjonen i investeringer og dreining mot andre type prosjekter medfører både lavere og også endret aktivitet med til dels lavere marginer for leverandørindustrien. I løpet av 2026 er de fleste av de store oppdragene tilknyttet pågående utbygginger ferdigstilt, og det er da få, store oppdrag igjen på sokkelen for leverandørindustrien. Det vil imidlertid fortsatt være en rekke oppdrag som holder aktiviteten oppe. De fleste prosjektene på sokkelen fremover er såkalte "subsea tie backs", det vil si havbunnsinstallasjoner som blir koplet opp mot eksiterende feltinnretninger. Dette gir god etterspørsel for subsea-leverandørene, der også mange av produktene i leverandørkjeder blir produsert i Norge.

Figur 3.5. Foto: Norsk Industri

De 94 feltene som er i drift på norsk sokkel medfører også et stabilt aktivitetsnivå på vedlikehold og modifikasjoner i årene fremover. Like over nyttår ble det tildelt mange langsiktige rammeavtaler både innenfor M&M (Maintenance & Modifications), mens en del rammeavtaler innenfor ISO-fagene (isolasjon, stillas og overflatebehandling) ble tildelt høsten 2025. Dette er langsiktige kontrakter som kan gå i nærmere ti år, inkludert opsjonsperiodene. Kontraktene er en viktig og stabil grunnmur for leverandørindustrien og leverandørverdikjeden til olje og gass. Slike kontrakter kan innebære lavere marginer, men de har også lavere risiko. Nye insentivmodeller og normer er lagt inn i de nye kontraktene, noe som kan stimulere til gode løsninger, økt standardisering og muligheter for økte marginer for leverandørene.

Ombygginger og modifikasjoner på feltinnretningene (topside) blir også i stor grad kontrahert gjennom M&M-kontraktene. Equinor har i sine planer nærmere 70 slike prosjekter frem mot 2035, men dette er avhengig av nye feltnære funn og at kostnadene for slike prosjekter går ned gjennom standardisering og godt samarbeid mellom operatør og leverandør.

_________________

* Kilde: Offshore Norges investeringsanalayse 2026

3.2 Leverandørindustri til kraftproduksjon og energisystemer

Norge har også en betydelig leverandørindustri innenfor kraftproduksjon og energisystemer. Leverandørindustrien omfatter blant annet leveranser til havvindsektoren innenfor komponenter til fundamenter, installasjon, montering og vedlikehold, hvorav bedriftene både er innenfor offshore-verft og i maritim sektor. Vi har også en stor sektor for leverandørindustri innenfor elektro[1] og energi[2], som leverer både offshore-prosjekter og prosjekter på land. Aktiviteten innenfor leverandørnæringen til kraft- og energisystemer øker, i stor grad drevet av økte investeringer i fornybar kraftproduksjon, elektrifisering og digitalisering både i Norge og internasjonalt.

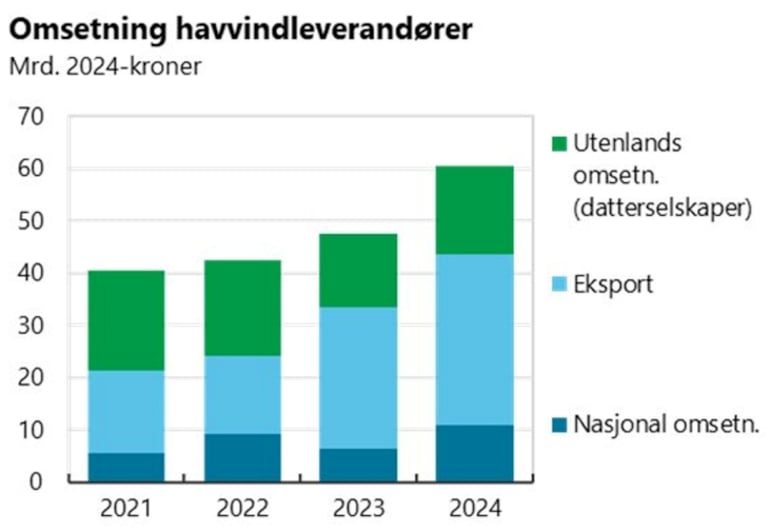

Norsk leverandørindustri til havvindsektoren har de siste årene tatt viktige posisjoner internasjonalt, og eksporten har økt. Globalt er havvind en voksende sektor, og veksttakten vil ifølge prognosene til det internasjonale energibyrået IEA øke videre mot 2030, selv om forventningene er redusert på grunn av endret politikk for fornybar energi i USA og utsettelser i Europa og Japan på grunn av kostnadsøkninger[3]. Eksportøkningene fra norsk leverandørindustri er både innenfor HVDC-plattformer, kabler, maritime tjenester og spesialiserte fartøy og kabellegging[4]. Om lag 50 prosent av omsetningen er innenfor maritim sektor, i produksjon av havvindteknologi-skip og i transport- og installasjonstjenester. Totalt var omsetningen i 2024 om lag 60 milliarder kroner, inkludert omsetning i datterselskaper utenlands, en økning på 21 prosent fra 2023. Utviklingen i 2025 og inngåtte ordre for 2026 tilsier en marginal vekst fra 2024-nivået.

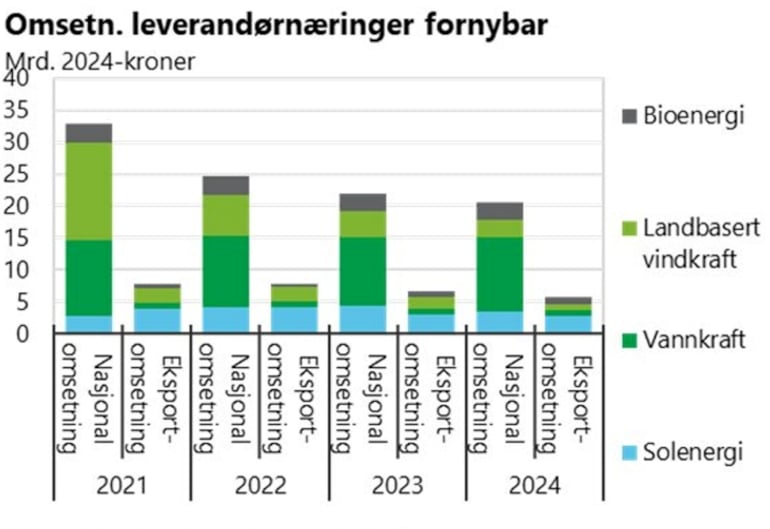

Den samlede omsetningen i leverandørnæringene for fornybar energiproduksjon på land har gått ned de siste årene. Aktivitetsnivået i 2021 var høyt for landbasert vindkraft som følge av tidsfrist for å delta i el-sertifikatsystemet, deretter fulgt av en periode uten konsesjonsbehandling av vindkraftsaker. Eksportomsetningen hos leverandørene for både landbasert vind og vannkraft har også gått noe ned. Eksportandelen samlet innenfor de ulike sektorene er om lag 20 prosent.

Figur 3.6. Foto: Multiconsult, Vista Analyse, Norsk Industri

I 2024 og 2025 har imidlertid investeringene i kraftproduksjon økt igjen, og SSBs investeringstelling antyder en klar vekst også i 2026, noe som fører til økt aktivitet i leverandørnæringene. NVE rapporterer om en klar økning i antall konsesjoner både innenfor vannkraft og landbasert vind[5]. Investeringer i vannkraftsektoren omfatter både investeringer i økt kraftproduksjon og investeringer som øker effekten og fleksibiliteten i det norske kraftsystemet. Det siste oppnås blant annet ved å rehabilitere eksisterende vannkraftverk, investere i pumpekraftverk og ved å investere i batteriløsninger. Investeringer i solkraftanlegg øker også, selv om Regjeringens mål om 8 TWh installert solkraft innen 2030 virker krevende å oppnå. Norske leverandører innen elektro og energi ser også økning i etterspørselen fra forsvarssektoren (se omtale av forsvarsindustri nedenfor) og ikke minst fra datasenterutbygging.

Figur 3.7. Foto: Multiconsult, Vista Analyse, Norsk Industri

Investeringene i nettinfrastruktur øker som følge av målene om forsterkning av transportkapasitet, håndtering av flaskehalser og omstilling til mer uregulerbar kraft (vind, sol) i kraftsystemet. I tillegg vil økt behov for sikkerhet og beredskap knyttet til mulige angrep eller sabotasjer på det norske kraftsystemet føre til ekstra investeringer i prosjekter innenfor både kraftnett og kraftproduksjon. Dette øker etterspørselen i leverandørnæringene som for eksempel i reservelager for transformatorer og annet elektromekanisk utstyr og cybersikkerhetsteknologi som bidrar til styringen av IT-/OT-systemer for å beskytte mot digitale angrep, deteksjonsteknologi som kan avdekke sabotasje eller angrep.

_________________

[1] Kabler, automasjonstavler, transformatorer, elektriske komponenter, brytere, belysningssystemer mm.

[2] Turbiner, generatorer, batteripakker, ladestasjoner mm.

[3] Kilde: IEA: Renewables 2025

[4] Kilde: Multiconsult og Vista Analyse (2025): Kartlegging av de norske energinæringene 2024

[5] Kilde: NVE (2025) Konsesjons- og detaljplanbehandling i NVE per tredje kvartal 2025

3.3 Forsvarsindustri

Norsk forsvarsindustri omfatter både produsenter av komplette våpensystemer, produsenter av delsystemer, ammunisjon og våpen, underleverandører (elektronikk mv.) og leverandører av flerbruksteknologi – det vil si produkter og teknologi som både brukes i forsvarssektoren og sivilt. De tre største norske selskapene i forsvarsindustrien er Kongsberg, Nammo og Chemring Nobel, men totalt omfatter forsvarsindustrien opp mot 250 selskaper, der om lag 120 har mer enn 20 prosent av omsetningen i forsvarssektoren, med en samlet omsetning på 72 milliarder kroner i 2023[1].

Det norske forsvarsbudsjettet har økt vesentlig de siste årene, og både innenlandsomsetningen og eksporten i den norske forsvarsindustrien har økt betydelig. Sommeren 2025 ble NATO-landene enige om å øke nasjonale forsvarsbudsjetter til 3,5 prosent av BNP, og i tillegg bruke midler tilsvarende 1,5 prosent av BNP til infrastruktur som støtter opp under forsvarsvirksomhet. Økte midler til forsvar i Norge og Europa vil prege både de direkte forsvarsbedriftene og leverandører i verdikjedene i årene som kommer.

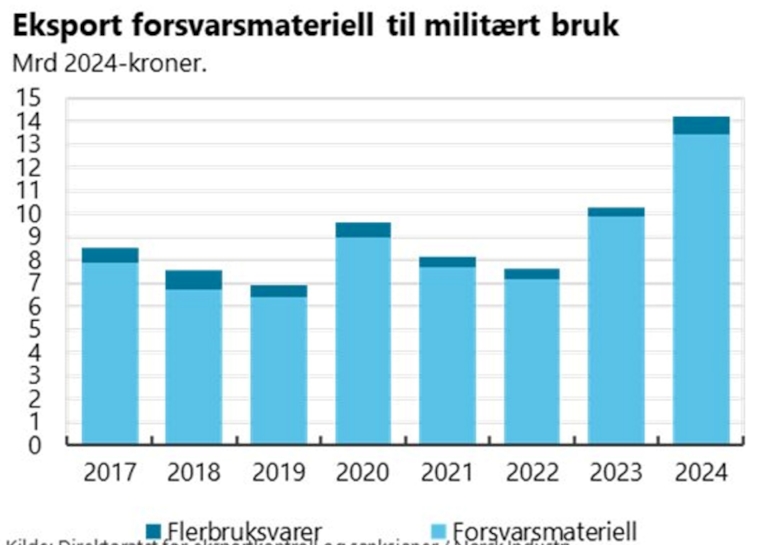

Samlet omsetning i norsk forsvarsindustri var 46 milliarder kroner i 2024[2], hvorav eksport utgjorde knappe 19 milliarder kroner, eller 41 prosent av totalomsetningen. Totalomsetningen økte nominelt 34 prosent fra 2023, hvorav litt under halvparten av økningen kommer av økning i eksport. Eksporten av norsk forsvarsmateriell har de siste årene særlig vært knyttet til etterspørsel ifm. krigen i Ukraina. Hovedvekten av eksporten går imidlertid til andre NATO-land, med USA som største mottager[3].

Figur 3.8. Foto: Direktoratet for eksportkontroll og sanksjoner, Norsk Industri

Produsentene av forsvarsmateriell melder om klar økning i etterspørselen, drevet både av behov for materiell i forbindelse med krigen i Ukraina, og også oppbygging av lagre av forsvarsmateriell i ulike land. Dette medfører både produksjonsøkninger og planer om store, nye investeringer framover. Dette igjen øker behovet for ansatte og kompetanse, og fører til økt etterspørsel hos underleverandørene. Produsenter av forsvarsmateriell rapporterer om stor sysselsettingsøkning.

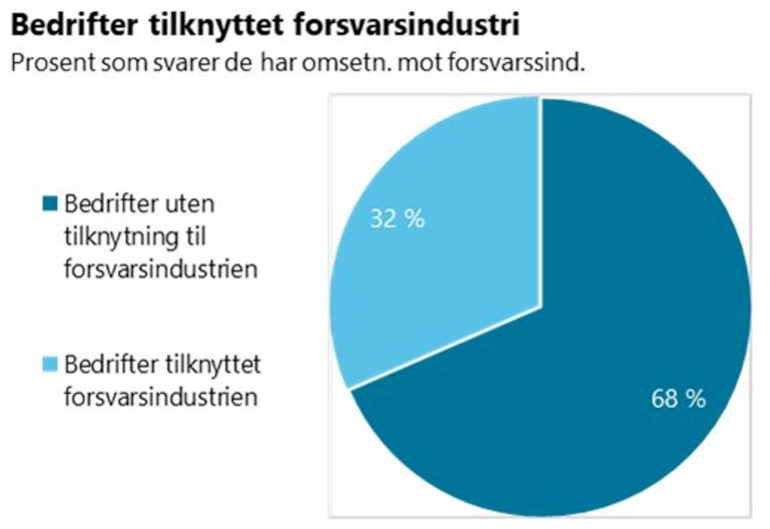

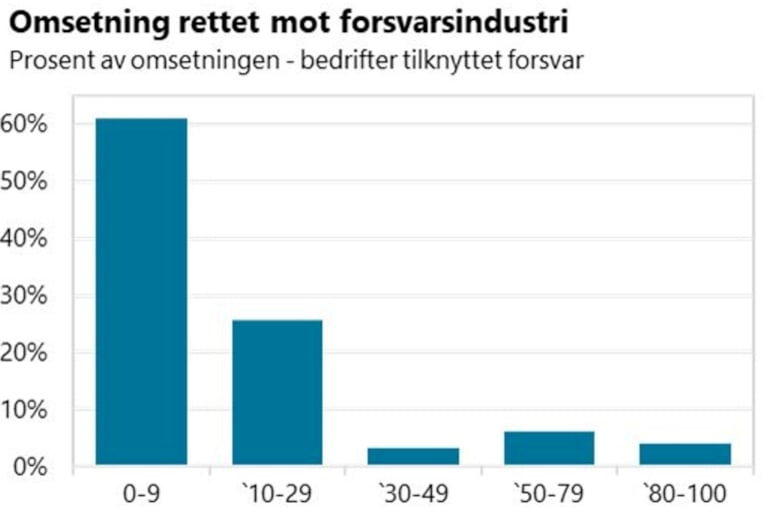

I medlemsundersøkelsen sier 32 prosent av bedriftene at de har omsetning rettet inn mot forsvarsindustrien. Etterspørselen i sektoren retter seg mot et bredt spekter av industrinæringer. Blant annet medfører dette økt aktivitet hos leverandører i energisektoren, innenfor maskinering, automasjon, produksjon av elektronikk og elektroniske systemer, hos produsenter av metallvarer, maskiner og deler, logistikk, transportmidler og i maritim sektor (se egen omtale av verftsindustrien nedenfor).

Figur 3.9. Foto: Norsk Industri

Sammenlignet med leverandørene til offshoresektoren er det klart flere bedrifter der leveransene til forsvaret utgjør en mindre del av omsetningen. Samtidig ser vi av svarene at flere nå både forventer økt etterspørsel og dermed økt andel av produksjonen rettet mot forsvar, og at enkelte nå vrir produksjonen mot forsvarssektoren. Samlet er forventningene at etterspørselen klart vil øke aktiviteten hos leverandørkjeden framover.

Figur 3.10. Foto: Norsk Industri

3.1.1 Standardiserte fartøy og norsk verftsindustri

I slutten av oktober 2025 kom nyheten om at Regjeringen vil utlyse en nasjonal konkurranse for norske bedrifter om bygging av opp mot 28 standardiserte fartøy til Sjøforsvaret. Prekvalifisering av aktører og levering av designtilbud fra utvalgte aktører er gjennomført. Konkurransen skal gjennomføres i 2026, og forsvarssektoren skal utarbeide beslutningsgrunnlag til regjeringen og Stortinget. Ambisjonen er at byggingen av fartøyene skal starte i 2027 og at leveringen starter i 2030. Innkjøp av fartøyene vil dermed påvirke aktiviteten hos norske skipsverft fra og med 2027. Vi vet ikke nå hva kostnadene ved innkjøp av fartøyene blir. En analyse fra Menon (2024) antyder at kostnaden kan komme opp mot 85 milliarder 2024-kroner, hvorav en tredjedel er bygging av fartøyene og to tredjedeler er vedlikeholdskostnader.

Uavhengig av totalkostnader vil oppdrag innenfor forsvarsindustrien for maritim sektor både gi økt aktivitet og skape ringvirkninger. Forsvarssektoren stiller høye krav til kvalitet, sikkerhet og avansert teknologi. Oppdrag knyttet til bygging og vedlikehold av militære fartøy, stimulerer investeringer i forskning og utvikling i norsk verftsindustri. Oppdragene gir også rom for å gjennomføre og videreutvikle lav- og nullutslippsløsninger, autonome systemer og digitale verktøy som senere kan overføres til sivile prosjekter. For verftene kan økt forsvarsaktivitet også åpne for større grad av spesialiserte virksomheter, heller enn at verftene konkurrerer om de samme kontraktene. Forsvarsprosjekter er ofte komplekse og krever både nybygging, ombygging og vedlikehold. Dette åpner for funksjonsdeling mellom verft: noen kan spesialisere seg på skrog, andre på utrustning eller avansert systemintegrasjon. I tillegg kan samarbeid åpne for felles innkjøp, standardisering og felles kompetanseheving.

__________________

[1] Kilde: PWC (2025): Unlocking value creation opportunities in the Norwegian defense industry

[2] Kilde: FFI (2025) Rapport 25/041 Norsk forsvarsindustri - Statistikk for forsvarsindustrien 2024

[3] Kilde til fakta og graf: Meld. St. 29 (2024-2025) Eksport av forsvarsmateriell i Norge 2024, eksportkontroll og internasjonalt ikke-spredningssamarbeid.

Tallene i grafen inkluderer ikke ikke-lisensenspliktig eksport, og nivået er derfor lavere enn tallene i teksten ovenfor.