2 Status og forventninger for økonomisk utvikling i industrien

Samlet økte produksjon, omsetning, verdiskaping og eksport i industrien i 2025. Investeringsnivået gikk noe ned. For 2026 er forventningene fortsatt samlet vekst i både aktivitet og sysselsetting, men lavere forventninger om utvikling i investeringsnivå. Hovedtrekkene for 2025 og 2026 er at det er tydelig vekst i enkelte sektorer, og nedgang eller vedvarende krevende situasjon andre steder, med noen fellestrekk om tilgang på arbeidskraft og lønnsomhetsutfordringer:

- Bedrifter innenfor offshore leverandørindustri har de siste årene hatt stor vekst, og produksjonen er nå på et historisk høyt nivå. Utviklingen her vil gradvis snu med lavere petroleumsinvesteringer fra og med 2026, og flere i bransjen planlegger nedbemanninger.

- Samtidig ser vi vekst i leverandørkjeden til andre deler av energisektoren -fornybar kraftproduksjon og energisystemer, inkludert kraftnett.

- Økt aktivitet i forsvarssektoren gir økt produksjon, økte investeringer og økt sysselsetting hos både produsentene av forsvarsmateriell og i leverandørkjeden, hvor mange forventer vekst i 2026.

- Vedvarende lav aktivitet i boligsektoren skaper utfordringer for bedrifter som leverer ulike industriprodukter inn mot bygg og anlegg.

- Det er høyt antall ledige stillinger i industrien, og mange bedrifter melder om at det er krevende å skaffe riktig kompetanse.

- Prisveksten på råvarer og innsatsfaktorer har kommet ned, men bedriftene melder om at høyt prisnivå er et hinder for ekspansjon og investeringer.

- Den internasjonale situasjonen er krevende. Men toll, handelshindringer, geopolitiske spenninger og stormaktsrivalisering har så langt hatt liten påvirkning på produksjon og eksport i industrien samlet sett. Det er imidlertid effekter på eksport til USA isolert sett, og usikkerhet om rammebetingelser og markedsadgang, ikke minst til EU, er negativt for industrien.

2.1 Industriproduksjon og omsetning

Etter en oppgang i industriproduksjon etter pandemien var industriproduksjonen samlet sett på uendret nivå i 2022 og 2023. I 2024 økte industriproduksjonen med knappe to prosent, mens den i 2025 steg med drøye fire prosent i perioden januar-november sammenlignet med samme periode året før.

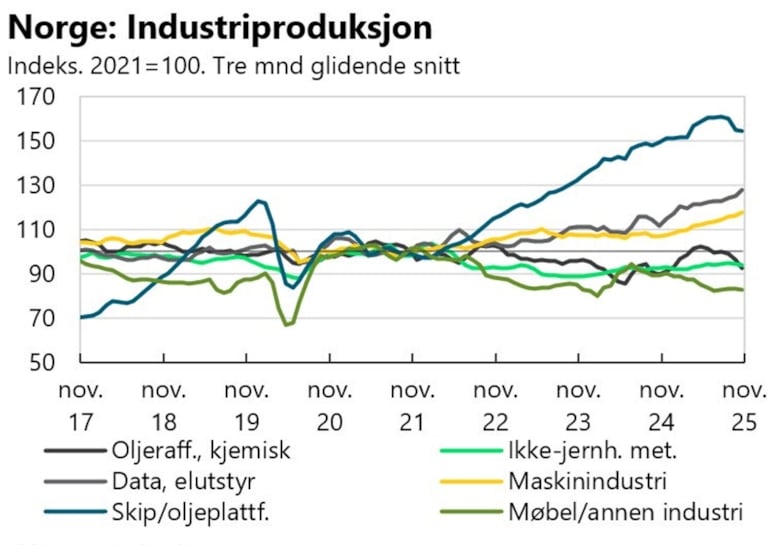

Figur 2.1. Foto: SSB, Norsk Industri

I 2025 var det produksjonsvekst i de fleste industrinæringene, særlig bygging av skip og oljeplattformer, oljeraffinering og kjemisk industri, produksjon av data og elektronisk utstyr, produksjon av metallvarer og maskinindustri. Veksten har vært særlig sterk i petroleumsrettet leverandørindustri.

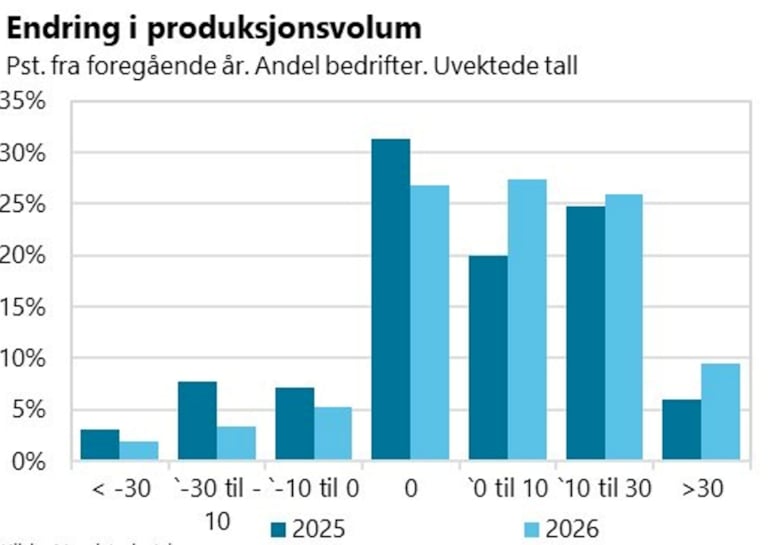

I medlemsundersøkelsen svarer en knapp tredjedel av bedriftene at de forventer uendret produksjonsnivå i 2026 sammenlignet med 2025 (se figur 2.2). Samtidig er det flere som forventer økt enn redusert produksjonsnivå. Samlet sett er dermed forventningene positive for utviklingen i produksjon i 2026. Forventningene er særlig positive innen forsvarsindustri og tilhørende leverandørkjeder, verftsindustri, mekanisk- og verkstedindustri, designindustri og deler av leverandørindustrien til offshore. Samtidig rapporterer bedrifter innen metallindustri, leverandørkjeden til byggsektoren, energileverandører og deler av offshoreleverandørindustrien om forventet produksjonsnedgang.

Figur 2.2. Foto: Norsk Industri

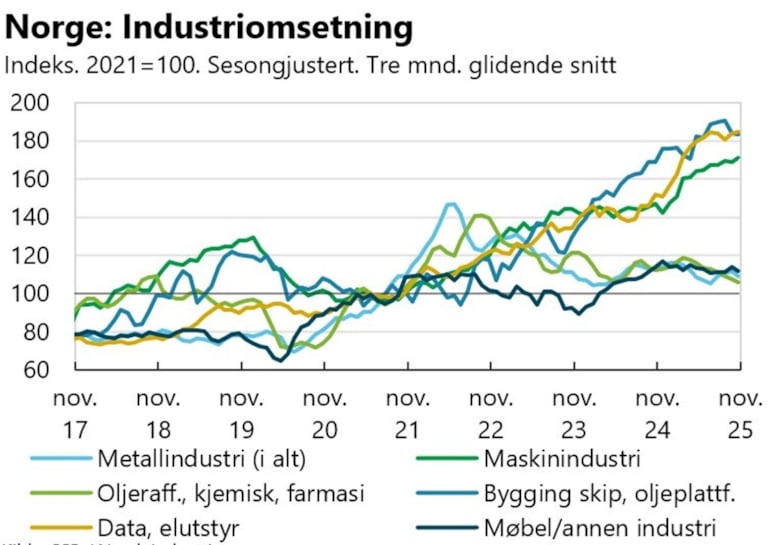

Omsetningen i industrien økte samlet med om lag åtte prosent nominelt i perioden januar–november 2025 sammenlignet med året før. Økningen var særlig sterk i verftsindustrien, metallvareproduksjon samt produksjon av data- og elektronikkutstyr.

Figur 2.3. Foto: SSB, Norsk Industri

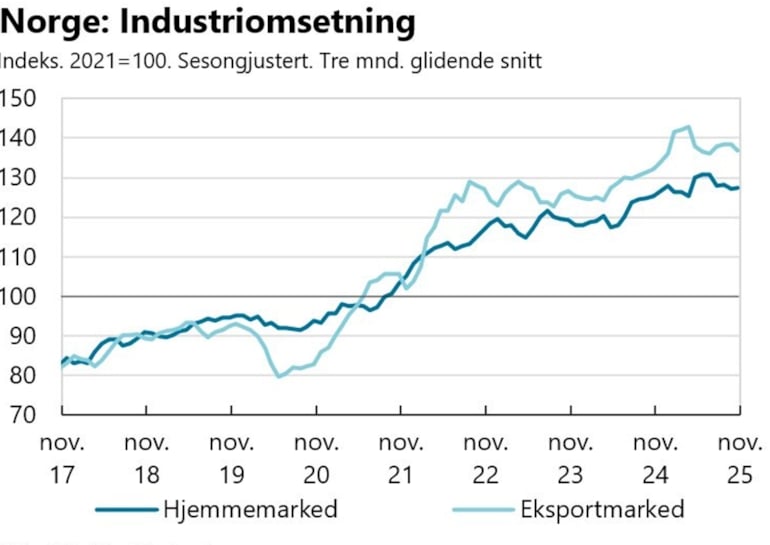

Veksten i omsetningen har vært klart størst i eksportmarkedene. Før pandemien utviklet omsetningen i hjemme- og eksportmarkedene seg relativt likt. Under pandemien falt eksportomsetningen kraftigere, men økte deretter markant i 2021 og 2022 som følge av høye råvarepriser. I 2025 var økningen 10 prosent i eksportmarkedet mot 6,5 prosent i hjemmemarkedet. Se egen omtale av eksport nedenfor.

Figur 2.4. Foto: Norsk Industri

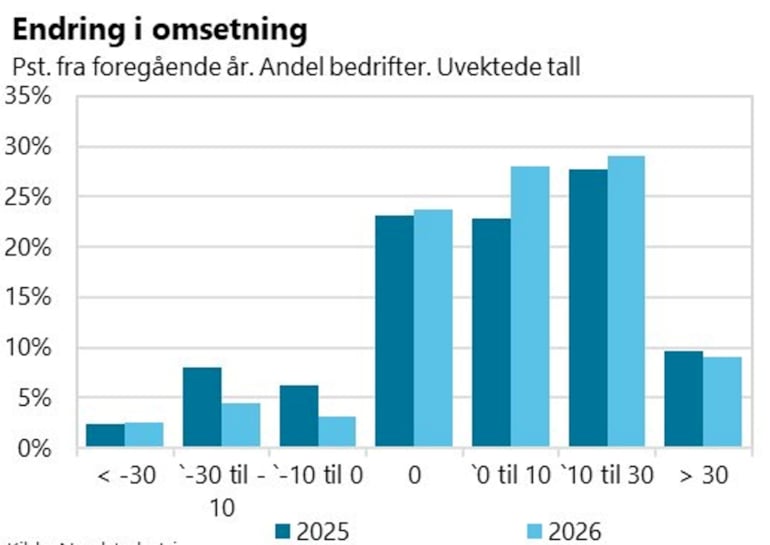

Medlemsundersøkelsen viser økte forventninger til omsetningen i 2026, i tråd med forventningene om økt produksjon. En knapp fjerdedel av bedriftene forventer nullvekst, mens under ti prosent forventer nedgang i omsetningen. To tredjedeler av bedriftene forventer omsetningsøkning. Det er positive forventninger i bedrifter i en rekke sektorer, som innenfor maskinprodusenter, elektriske systemer- og komponenter, forsvarsindustri (inkludert leverandører) og mekanisk industri.

Figur 2.5. Foto: SSB, Norsk Industri

2.2 Investeringer – status og forventninger for 2026

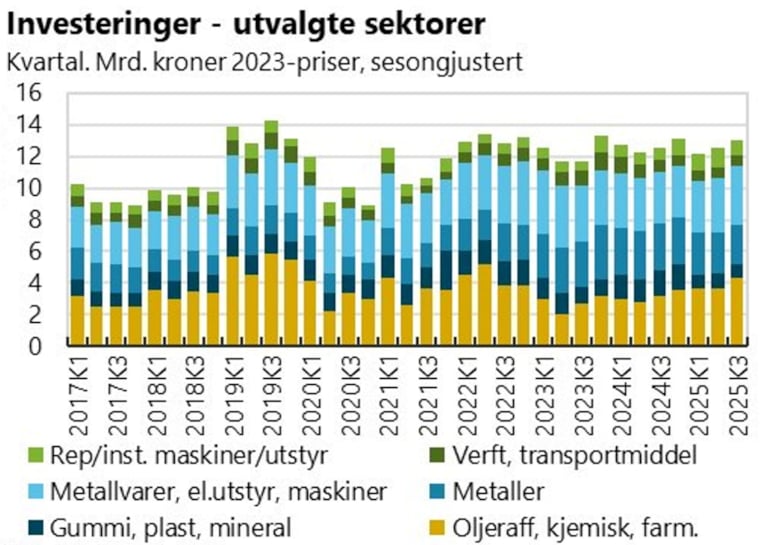

Investeringsnivået i industrien (ekskl. næringsmiddelindustri) sank med knappe to prosent de tre første kvartalene i 2025 sammenlignet med samme periode i 2024. Likevel har investeringsnivået holdt seg relativt høyt de siste årene etter en nedgang i 2020 og 2021. Investeringene er størst i oljeraffinering og kjemisk industri, samt i produksjon av metallvarer, elektrisk utstyr og maskiner.

Figur 2.6. Foto: SSB, Norsk Industri

Industribedriftene i Norges Banks Regionalt Nettverk forventer en vekst i investeringene i 2026 på rundt 0,5 prosent. SSBs investeringstelling antyder en nedgang i investeringsnivået i industrien i 2026, særlig innenfor oljeraffinering og kjemisk industri, gummi- og plastindustri og ikke-jernholdige metaller. Tall fra Næringslivets Økonomibarometer viser at Norsk Industris medlemmer samlet forventer en reduksjon i investeringsnivået, og at det negative utsynet forsterket seg gjennom 2025, se figur nedenfor. Samlet gjør dette at vi ikke forventer vekst i investeringsnivået i 2026.

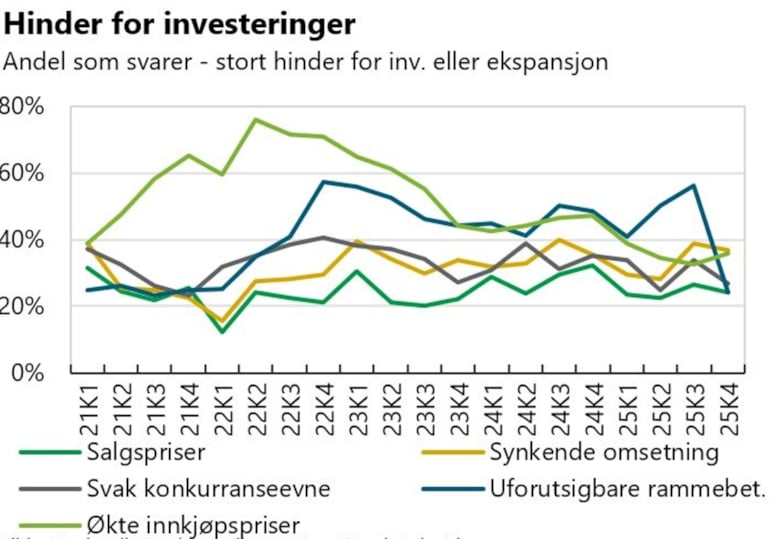

Bedriftenes svar på hva som hindrer investeringer og ekspansjon har endret seg noe gjennom 2025. Uforutsigbare rammebetingelser har siden 2022 vedvarende vært rapportert av mange bedrifter som et stort hinder, men mot slutten av 2025 var synkende omsetning og/eller ordretilgang det flest industribedrifter mente var et stort hinder for ekspansjon. Økte innkjøpspriser er tilsvarende et vedvarende stort hinder, også etter nedgang i veksten i råvarepriser og inflasjon siden toppene i 2021 og 2022. Tall fra SSBs konjunkturbarometer viser også at prisen på investeringsvarer nå oppfattes som et hinder for investeringer av drøye 10 prosent av industribedriftene, noe som er dobbelt så mange som i årene før 2020.

Figur 2.7. Foto: Næringslivets økonomibarometer, Norsk Industri

Figur 2.8. Foto: Næringslivets økonomibarometer, Norsk Industri

2.3 Eksport av industriprodukter – status og forventninger for 2026

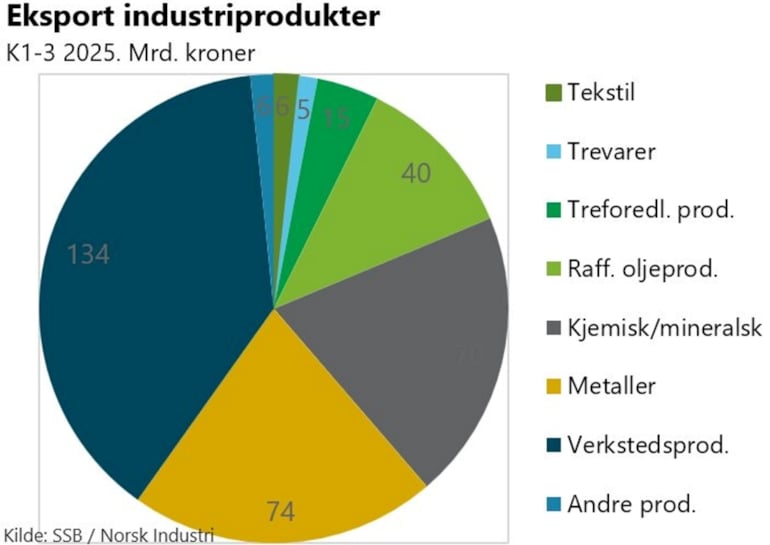

Eksporten av norske industriprodukter (ekskl. næringsmidler) var på totalt sett 348 milliarder kroner de tre første kvartalene i 2025. De største kategoriene av industriprodukter som eksporteres er verkstedprodukter (maskiner, utstyr, teknologi, elektronikk, transportmidler), metaller og kjemiske/mineralske produkter.

Figur 2.9. Foto: SSB, Norsk Industri

Eksportverdien utgjorde en reell økning på 4,1 prosent sammenlignet med samme periode i 2024. Eksporten av industriprodukter utgjorde 18 prosent av total norsk eksport, og 34 prosent av eksporten utenom petroleum, noe som er på samme nivå som året før.

Figur 2.10. Foto: Norsk Industri

Økningen i 2025 har særlig vært innenfor verkstedproduktene. Her har økningen vært nesten 10 prosent. Deler av dette skyldes blant annet økt eksport av utstyr innenfor energisektoren, særlig innenfor havvindsteknologi. Eksporten av metaller har hatt en økning siden 2019, men sank i 2025 sammenlignet med året før. Eksporten av treforedlingsprodukter sank også, etter en oppgang i 2024.

Figur 2.11. Foto: Norsk Industri

Tall fra medlemsundersøkelsen viser at et flertall av bedriftene forventer nullvekst i eksporten i 2026. Samlet er det klart flere som forventer vekst enn nedgang, og i gjennomsnitt forventes det noe større vekst i eksporten i år enn i 2025. Under ett tyder dette på at økte handelshindringer (slik de var ved inngangen til 2026) ikke vil gi noen samlet nedgang i norsk eksport i 2026. Samtidig skjer det en rekke tilpasninger og endringer i eksporten til USA som følge av økte tollbarrierer – se eget kapittel om virkninger av handelshindringer nedenfor.

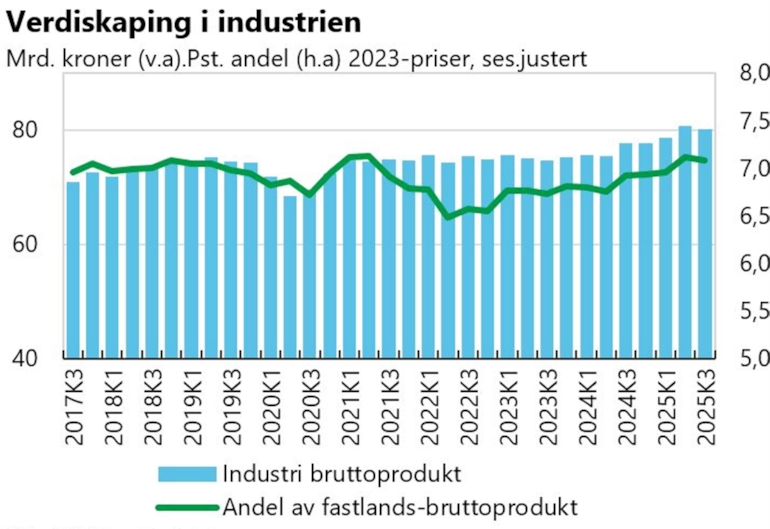

2.4 Verdiskaping i norsk økonomi og i norsk industri

Veksttakten i norsk økonomi økte i 2025 etter lav vekst de foregående årene, og NHOs prognoser tilsier en økning på 1,8 prosent i fastlands-BNP 2026[1]. Verdiskapingen[2] i industrien har også økt i 2024 og 2025 etter lav vekst i 2022 og 2023. I 2024 var økningen knappe 2 prosent, mens de tre første kvartalene i 2025 var veksten 5,1 prosent. Det er ulik utvikling i de forskjellige industrisektorene, med nullvekst i blant annet metallproduksjon, men samtidig stor økning i oljeraffinering og kjemisk industri, produksjon av metallvarer, maskiner og elektrisk utstyr og i verftsindustrien. I samme periode hadde industriens andel av verdiskapingen i fastlands-Norge[3] en liten økning fra 6,8 til 7 prosent sammenlignet med 2024.

Figur 2.12. Foto: SSB, Norsk Industri

Vekst i produksjon og verdiskaping i industrien henger sammen med etterspørsel både fra det offentlige, private og bedriftskunder både hjemme og ute. Prognosene tilsier at veksten i norsk BNP særlig drives oppover av økning i husholdningenes konsum. Det kan øke etterspørselen etter industri som produserer varer for sluttbrukermarkedet, som designvarer – møbler, klær og utstyr. Det er ulikt syn på prognosene for økning i investeringer i byggsektoren, som har hatt en negativ utvikling i flere år. Vi ser av medlemsundersøkelsen at lav aktivitet i byggebransjen påvirker en rekke industribedrifter, innenfor sektorer som metallproduksjon, metallvarer og deler til bygg, kontormøbler, interiør mv., som fortsatt oppfatter situasjonen som krevende. Krevende kommuneøkonomi og lavere kommunale investeringer i bygg er deler av bakgrunnen for dette. Økning i etterspørsel fra det offentlige innenfor enkelte sektorer, som forsvarssektoren, vil øke aktiviteten i industrien framover (se eget kapittel om forsvar nedenfor).

Figur 2.13. Foto: NB Regionalt nettverk, Norsk Industri

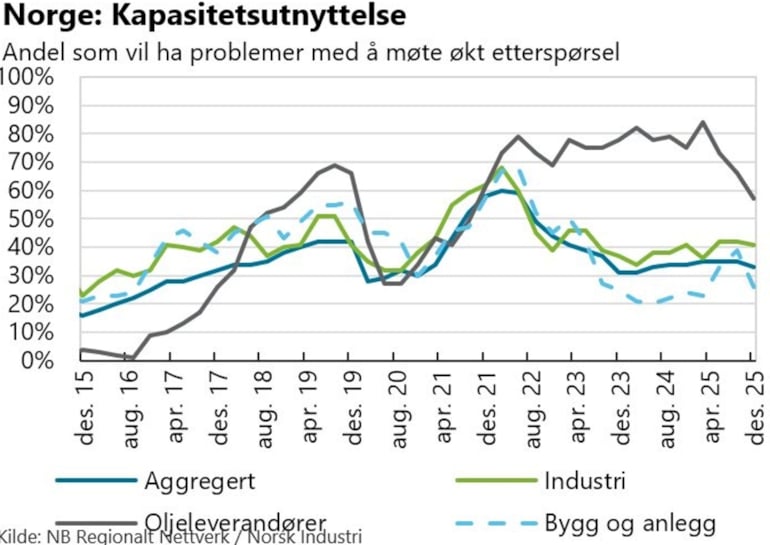

Etter en konjunkturtopp i 2022 er kapasitetsutnyttelsen i norsk økonomi kommet ned til mer normale nivåer. Tall fra Norges Banks regionale nettverk viser at også i industrien isolert sett har kapasitetsutnyttelsen, målt ved andel bedrifter som produserer på full kapasitet, kommet ned etter høy utnyttelse i 2021 og 2022. Hos oljeleverandørene har imidlertid kapasitetsutnyttelsen vært vedvarende svært høy siden 2021, som følge av høy aktivitet innenfor petroleumsinvesteringer. Ressursutnyttelsen har vært høy også i 2025, men presset er i ferd med å avta noe, knyttet til lavere nivå på petroleumsinvesteringene fremover.

______________________

[1] Kilde: NHO Økonomisk Overblikk 4/2025

[2] Målt i bruttoprodukt. Bruttoprodukt er verdien av produksjonen minus kostnaden ved å produsere, eller merverdien som skapes i en bedrift. Summen av bruttoproduktet i alle næringer er bruttonasjonalproduktet BNP. Tallene inkluderer ikke næringsmiddelindustri.

[3] Målt i markedsverdi

2.5 Arbeidsmarked og kompetanse

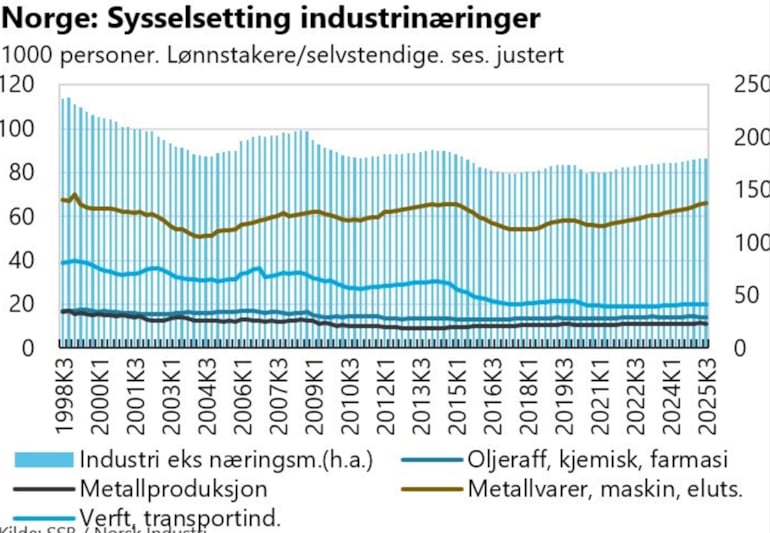

Sysselsettingen i industrien (ekskl. næringsmiddelindustri) økte med 1,9 prosent de tre første kvartalene i 2025 sammenlignet med samme periode i 2024. Det var størst økning i sysselsettingen i produksjon av metallvarer, elektrisk utstyr og maskiner, som til sammen sysselsetter drøyt 66 000 personer. Det har også vært økning i antall ansatte innenfor reparasjon og installasjon av maskiner, i metallproduksjon og i verftsindustri.

Figur 2.14. Foto: SSB, Norsk Industri

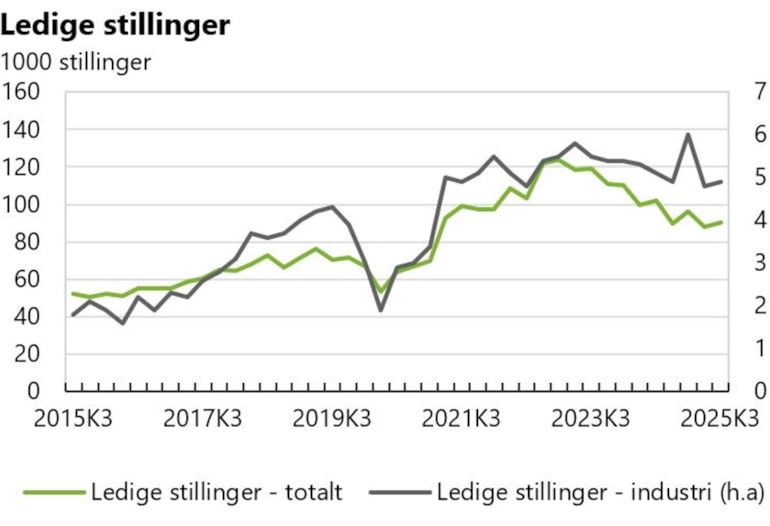

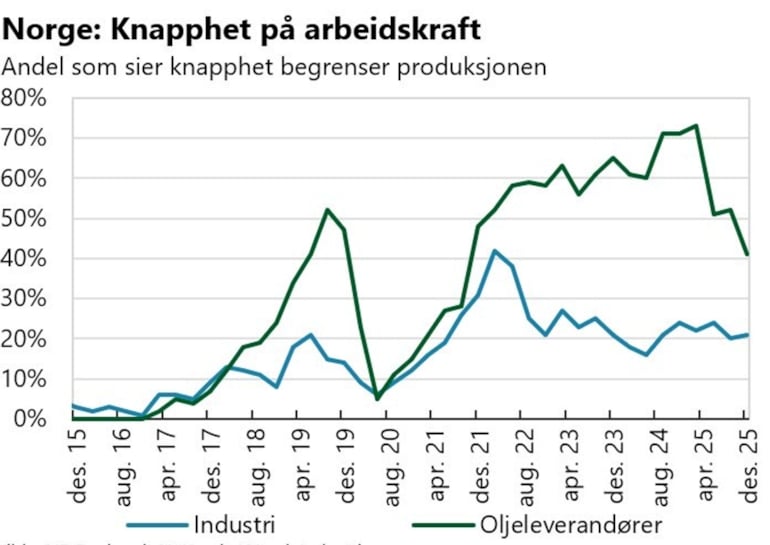

Samtidig som antallet sysselsatte har økt, har antallet ledige stillinger i industrien samtidig holdt seg på et høyt nivå, jf. graf under. Antallet ledige stillinger i industrien økte brått i oppgangen etter pandemien. Der det totale antallet ledige stillinger i Norge har kommet noe ned de siste to årene, har antallet ledige stillinger i industrien isolert sett holdt seg på et jevnt høyt nivå, med 4 900 ledige stillinger ved utgangen av tredje kvartal 2025.

Undersøkelsene i Norges Banks regionale nettverk viser også at de siste årene har andelen industribedrifter som melder om at knapphet på arbeidskraft begrenser produksjonen jevnt vært på et nivå som er høyt sammenlignet med nivået før pandemien. Innenfor offshore leverandørindustri har knappheten på arbeidskraft vært svært høy, men er nå på vei nedover i takt med forventning om nedskalering av aktivitetsnivået på sokkelen.

Figur 2.15. Foto: SSB, Norsk Industri

Samtidig som antallet ledige stillinger er høyt og sysselsettingen økte i 2025, ser vi nå at en stadig større andel av Norsk Industris medlemmer melder om forventning om lavere antall ansatte, og at flere planlegger nedbemanning i 2026, både gjennom naturlig avgang, oppsigelser og permitteringer. Her er det klare forskjeller mellom de ulike industrisektorene, og skyldes blant annet lavere aktivitet på offshore-verftene.

Figur 2.16. Foto: NB Regionalt nettverk, Norsk Industri

Medlemsundersøkelsen viser at bedriftene som har svart i gjennomsnitt (vektet) forventer en økning i egne ansatte på drøye to prosent i 2026. Det er en klar nedgang fra en økning på over fem prosent i 2025. Det forventes samlet sett nullvekst i antall innleide. Det er imidlertid svært store forskjeller mellom bedrifter. Vi ser at enkelte selskaper innenfor forsvar, offshore leverandørindustri, gruvedrift og leverandørkjeden for energiproduksjon forventer økninger i antall ansatte. Flere vil øke både egne ansatte og innleide, men enkelte vil øke egne ansatte og redusere innleie. På den andre siden ser vi forventninger om reduksjon i antall ansatte innenfor metallindustri, verkstedindustri og også offshore-leverandører.

2.5.1 Tilgang på kompetanse

De siste årene har vært preget av et kompetansegap i industrien, hvor det har vært og fortsatt er vanskelig å finne arbeidstakere som er kvalifiserte til de utlyste stillingene. NAVs yrkesfordelte statistikk for ledige stillinger og arbeidssøkere viser mangel på blant annet mekanikere, støpere, sveisere og platearbeidere.

Tallene fra lønnsstatistikken til Norsk Industri, viser en nedgang i antall operatører i 2025 for bedrifter som tilhører mekanisk-/verkstedindustri, herunder leverandører til petroleumsindustrien. Nedgangen vil sannsynligvis fortsette i 2026 ettersom aktiviteten hos oljeleverandørene vil avta. Dette kan bidra til å redusere behovet for enkelte fagarbeidere, men også til å frigjøre arbeidskraft til markedet. På den andre siden er det god vekst i forsvarsindustrien, som øker behovet for kompetanse innen forsvarsindustrien og underleverandørene til denne.

NAVs tall viser videre at det er et generelt behov for ingeniører og teknikere på bachelornivå i Norge i 2025. Lønnsstatistikk fra Norsk Industri viser samtidig en betydelig økning i antall årsverk for ingeniører på bachelornivå i industrien. Flere bedrifter peker likevel på at det særlig er mangel på ingeniører med spesialisert kompetanse, blant annet innen automasjon, software, subsea og vannkraft. Dette illustrerer en tydelig kompetansemismatch i arbeidsmarkedet, der industriens behov ikke fullt ut samsvarer med tilgangen på relevant utdannet arbeidskraft.

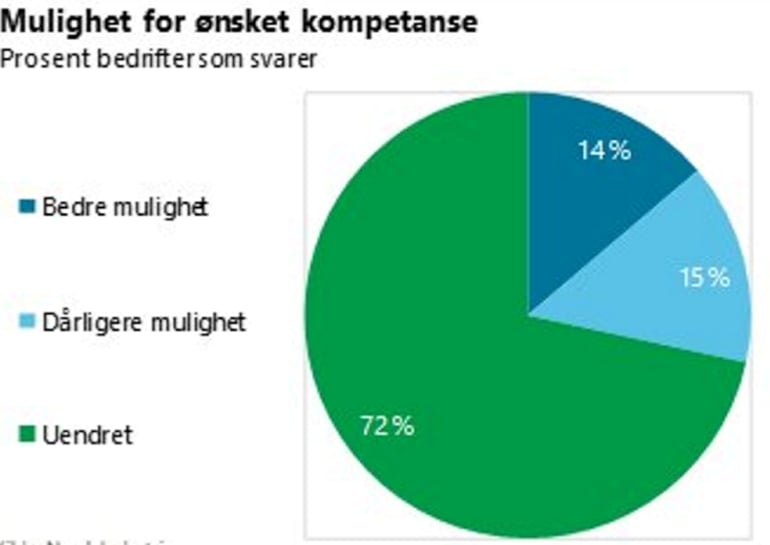

I medlemsundersøkelsen har vi spurt bedriftene hvordan de vurderer dagens tilgang på ønsket kompetanse, og hvordan de tror tilgangen vil utvikle seg i 2026. 14 prosent av bedriftene mener at tilgangen vil bli bedre, mens 15 prosent mener at tilgangen vil bli dårligere. Et flertall av bedriftene forventer at tilgangen på ønsket kompetanse vil være uendret i 2026.

Figur 2.17. Foto: Norsk Industri

Flere av bedriftene som svarer at tilgangen vil være uendret i 2026, understreker samtidig at utgangspunktet allerede er krevende. Det vises særlig til dårlig tilgang på både fagarbeidere og ingeniørkompetanse, spesielt innen yrkesfaglige retninger og tekniske spesialiseringer. I tillegg peker mange på redusert tilgang på utenlandsk arbeidskraft, blant annet som følge av svak kronekurs og regulatoriske forhold.

Mange av bedriftene som melder om bedre tilgang på ønsket kompetanse i 2026, knytter dette til lavere aktivitet i petroleumssektoren, bygg og anlegg samt deler av leverandørindustrien. Nedbemanninger, permitteringer og avslutning av større prosjekter bidrar til å frigjøre arbeidskraft, særlig blant fagarbeidere og ingeniører. Samtidig påpeker flere at denne bedringen henger sammen med et svakere marked, og at forbedringen derfor i hovedsak er konjunkturdrevet og trolig midlertidig.

Bedriftene som forventer dårligere tilgang på kompetanse i 2026, peker i stor grad på mer strukturelle utfordringer. I likhet med en del av bedriftene som forventer uendret situasjon, fremhever vedvarende mangel på håndverksfaglig kompetanse og ingeniører. Det vises til at utdanningssystemet i for liten grad leverer kandidater med relevant kompetanse, at det mangler tilstrekkelige utdanningstilbud for fagarbeidere, og at kapasiteten i teknisk fagskole er for lav. Flere bedrifter, særlig i distriktene, opplever i tillegg å være mindre attraktive enn bedrifter i bynære arbeidsmarkeder.

En rekke bedrifter peker videre på at redusert tilgang på utenlandsk arbeidskraft forsterker rekrutteringsutfordringer. Svak kronekurs, strengere reguleringer og lavere attraktivitet ved å jobbe i Norge gjør det vanskeligere å dekke kompetansebehovet gjennom arbeidsinnvandring. I tillegg viser mange til at veksten i forsvarsindustrien bidrar til økt konkurranse om både fagarbeidere, ingeniører og lærlinger, noe som ytterligere skjerper rekrutteringssituasjonen for øvrige deler av industrien.