4 Pris- og kostnadsutvikling i industrien

4.1 Pris på innsatsfaktorer og industriprodukter

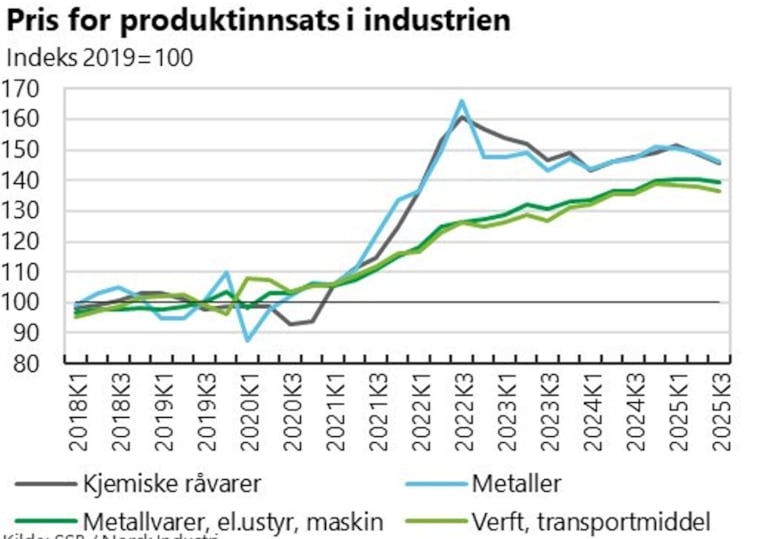

Prisen for innsatsfaktorer, eller produktinnsats,[1] i industriproduksjon økte med 5,7 prosent i tre første av kvartalene i 2025 for industrien samlet sett[2], en økning fra prisvekst på 3,3 prosent for samme periode i 2024. For flere store industrinæringer, som kjemisk industri, metaller, verft og metallvarer var prisene avtagende gjennom 2025. Samtidig er prisene nå etter de store prisøkningene i 2021 og 2022 på et klart høyere nivå enn for få år siden. Prisen på innsatsfaktorer ligger rundt 40 prosent over nivået i 2019. Som nevnt ovenfor er økte priser på innsatsfaktorer en barriere for ekspansjon i industribedriftene, selv om veksten i prisene har kommet ned.

Figur 4.1. Foto: SSB, Norsk Industri

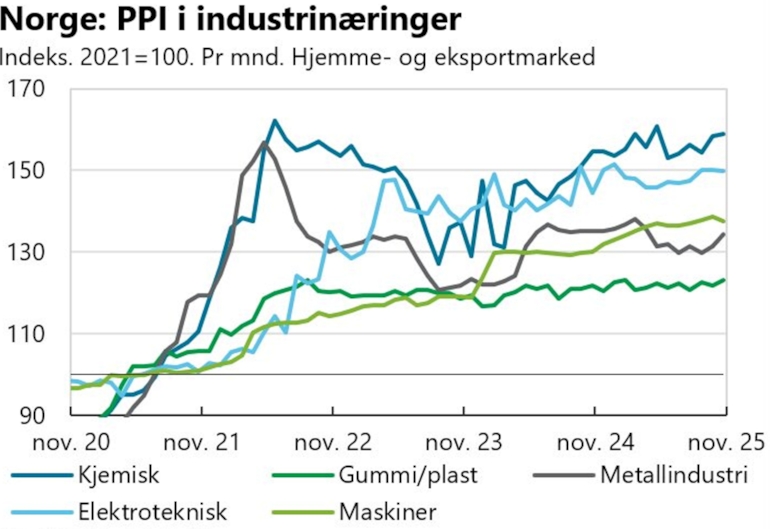

Med økning i kostnader har også prisene på industriprodukter økt. Veksten i prisene på industriprodukter, målt ved produsentprisindeksen, men for flere industrier svingt med endringer i råvareprisene. For industrien samlet var veksten i produsentprisene 4,2 prosent i perioden januar-november 2025, en økning fra 1,9 prosent i 2024.

Figur 4.2. Foto: SSB, Norsk Industri

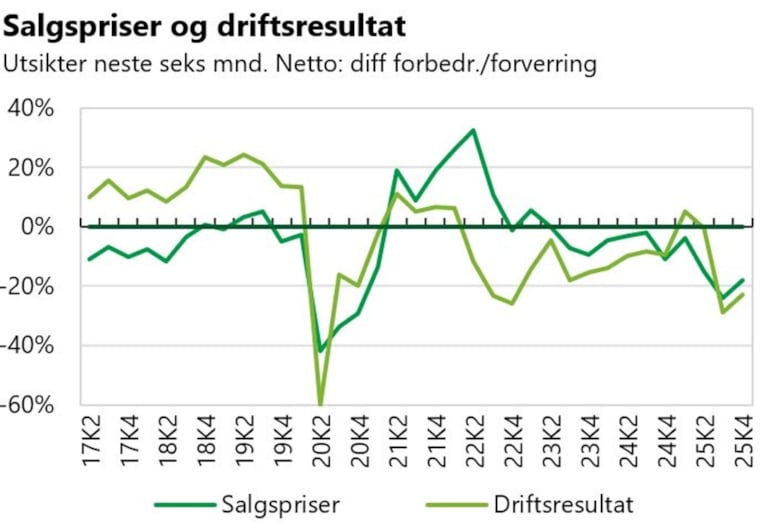

Samlet sett viser tall fra Næringslivets Økonomibarometer at industribedriftenes forventninger om utvikling i både salgspriser og driftsresultater sank i 2025. Selv om forventningene samlet sett økte noe mot slutten av året, er forventningene for første halvår av 2026 netto negativ.

Figur 4.3. Foto: Næringslivets økonomibarometer, Norsk Industri

_________________

[1] Produktinnsats er varer og tjenester i produksjon

[2] Inkludert næringsmiddelindustri

4.2 Råvarer

Prisen på råvarer er viktig for norske industribedrifter både fordi de påvirker prisen på innsatsfaktorer, og fordi en rekke bedrifter eksporterer råvarer, som metaller, eller er i leverandørkjeden til råvareeksportører.

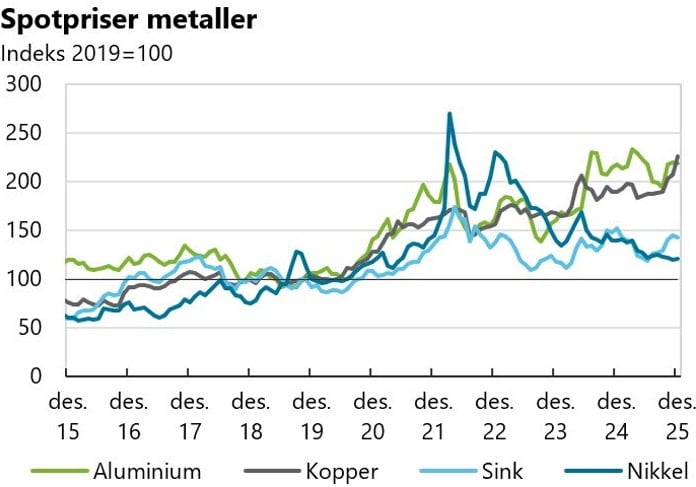

Prisveksten på metaller har hatt ulik utvikling etter store økninger i 2021. Prisen på nikkel og sink har kommet ned igjen, mens prisen på aluminium og kopper ved utgangen av 2025 var dobbelt så høyt som 2019-nivået, og med en økning i 2025 sammenlignet med 2024.

Figur 4.4. Foto: SSB, Norsk Industri

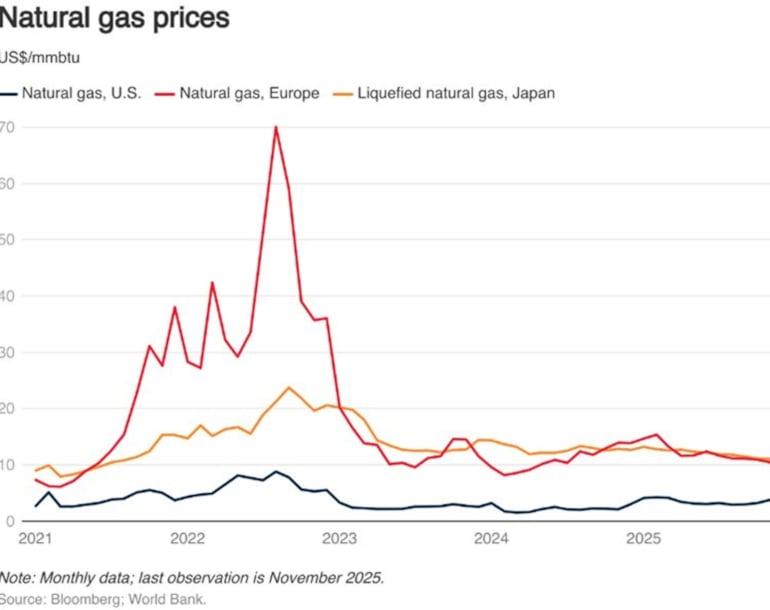

Prisene på olje sank gjennom fjoråret. Prisen på nordsjøolje er i januar 2026 på mellom 60 og 65 dollar per fat, en nedgang fra over 80 dollar per fat ved inngangen til 2025. De europeiske gassprisene har nå stabilisert seg på et lavere nivå etter prisøkningen i 2021 og 2022, og EUs beslutning om å fase ut russisk LNG-import tidligere enn planlagt forventes ikke å ha store konsekvenser i markedet på grunn av god tilgang på LNG som følge av økt tilbud fra USA. Samtidig er gassprisene i det europeiske markedet om lag dobbelt så høye som høsten 2021, og prisnivået er om lag seks ganger høyere enn i USA, noe som er utfordrende for konkurransedyktigheten til europeisk industri. Gassprisene påvirker både brukere av gass direkte, og prisnivåene på kraft både i EU og i Norge.

Figur 4.5.

4.3 CO2-kostnader og CBAM

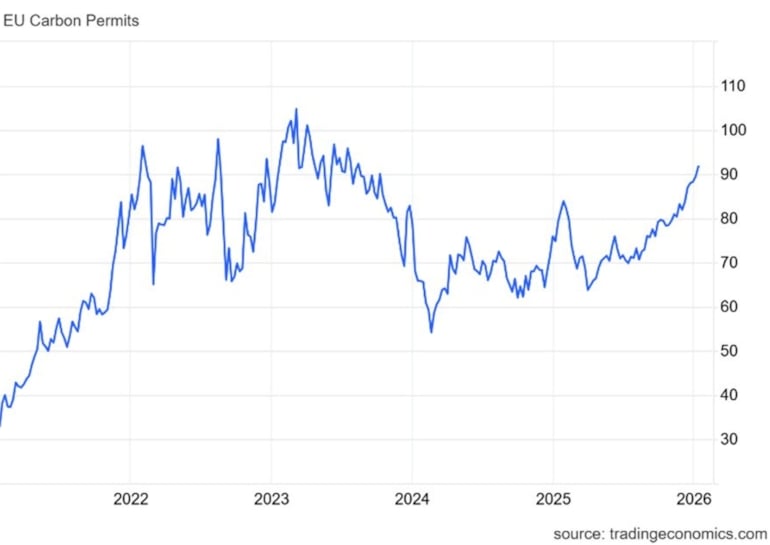

CO2-kvoteprisene sank de første månedene i 2025, men økte igjen til om lag 90 EUR/tonn CO2 ved utgangen av året, som er det høyeste nivået siden høsten 2023. Dette kan gi økte produksjonskostnader for bedrifter som er en del av EUs kvotesystem.

Figur 4.6 Prisutvikling CO2-kvoter, EUR/tonn CO2. Foto: Norsk Industri

Den norske CO2-avgiften trappes også opp i tråd med målet om et avgiftsnivå på 2 400 kroner per tonn CO2 (2025-prisnivå) i 2030. Avgiftsnivået i 2026 er 1 639 kroner per tonn CO2. Opptrappingen av avgiftsnivået medfører økte kostnader for bedriftene. For bedrifter som ikke har tilgang på alternative energikilder, som elektrisitet, kan dette medføre utfordringer. Det varslede forbudet mot bruk av fossile brensler fra 2030, vil også påvirke bedriftenes kostnader på sikt.

Norge har besluttet å innføre EUs grensejusteringsmekanisme for karbon, CBAM, fra 1. januar 2027. EU innførte CBAM 1. januar i år. CBAM innebærer at importører av en rekke industrivarer vil måtte betale en kostnad på karboninnholdet i varene når varene importeres fra land utenfor EØS. I 2024 hadde Norge import av CBAM-varer fra utenfor EØS på 23 milliarder kroner, noe som utgjorde 2 prosent av total import. Karbonkostnaden vil øke over tid. Samtidig fases frikvotene til CBAM-produsentene ut. Siden vi ligger ett år etter EU i innføringen vil ikke CBAM medføre kostnader for norsk import direkte i 2026, men det vil bli økte kostnader fra 2027. Siden vi er tett integrert med EU i en rekke markeder, kan det imidlertid være at prisøkninger som følge av CBAM i det europeiske markedet også påvirker norske markeder i 2026. Selv om CBAM innføres ett år senere, vil imidlertid utfasingen av frikvoter som starter i 2026 også påvirke norske produsenter av CBAM-varer, som da får økte produksjonskostnader.

CBAM omfatter i første omgang varer innenfor aluminium, stål, sement, mineralgjødsel, hydrogen og elektrisitet, omtrent 500 varer til sammen, der de aller fleste er stålprodukter. EU-kommisjonen foreslo 15. desember å utvide CBAM til å inkludere flere produkter nedover i verdikjedene til sektorene som nå er inkludert, slik at CBAM vil påvirke norsk import i økende grad framover. Foreløpig er det ingen forslag fra EU om å utvide CBAM til flere sektorer.

4.4 Kraftpriser

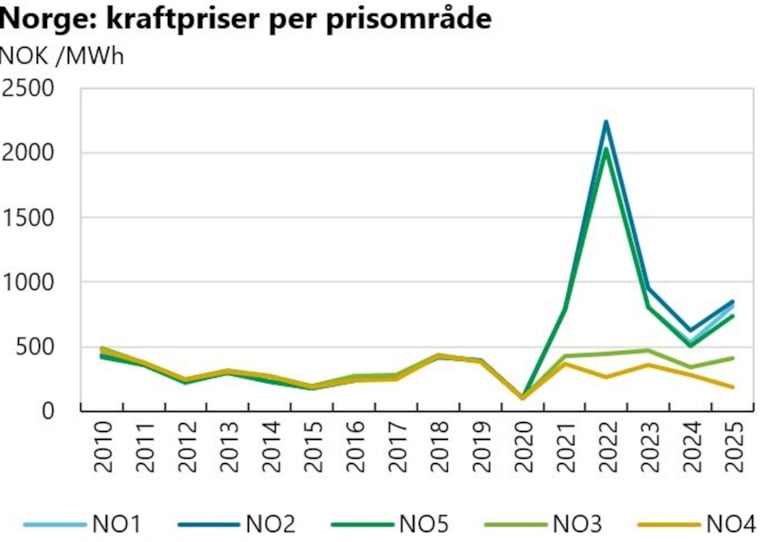

De europeiske spotprisene på kraft[1] økte i 2025 sammenlignet med 2024, der prisnivået i Tyskland gikk fra 78,5 euro per MWh i 2024 til 89,3 euro per MWh i 2025. Prisnivået i Tyskland, Italia og land i Øst-Europa var i 2025 klart over det norske prisnivået, mens prisene i Frankrike og Spania lå under prisnivået for Sør- og Østlandet i 2025.

I 2025 har flere store industriaktører inngått nye langsiktige kraftavtaler med kraftprodusenter, noe som bidrar positivt til bedriftenes forutsigbarhet for krafttilgang framover. Samtidig har vi sett at gjennomsnittsnivået på spotprisene på kraft i 2025 økte i de tre sørligste prisområdene sammenlignet med 2024, etter nedgang i 2023 og 2024. Økte kraftpriser er negativt for konkurranseevnen til norsk industri som konkurrerer i internasjonale markeder. I tillegg har de interne prisforskjellene i Norge økt, noe som også påvirker konkurranseforholdene for industrier som leverer til det norske markedet.

Første halvdelen av januar 2026 har kraftprisnivået økt videre, med en pris i NO1 på 11,8 øre per kWh i NO1, mot 75 øre per kWh i januar i fjor. Kraftpriser er avhengig av både utvikling i forbruk, produksjon, værforhold og pris på brensler og CO2, og kan variere svært mye både over korte og lange tidshorisonter. Framover er det stor usikkerhet om trendutviklingen i det norske kraftprisnivået. Spesielt planer om datasenterutbygginger kan drive forbruket betydelig opp både på kort og lang sikt, samtidig som det vil komme svært lite ny kraftproduksjon før 2030. Økt forbruk uten tilsvarende økt produksjon vil øke det norske prisnivået.

Figur 4.7. Foto: Fraunhofer, Norsk Industri

Økt kraftprisnivå virker negativt inn både på industriens konkurranseevne, investeringer og mulighet for omstilling. I en medlemsundersøkelse gjennomført i august 2025 spurte vi våre medlemmer om hva de oppfattet var de største hindrene for investeringer i klimaomstilling. Det de fleste svarte var et hinder for investeringer var manglende betalingsvilje for grønne produkter – omlegging til grønnere produksjon medfører økte kostnader, som produsentene har vanskeligheter med å velte over i prisene på produktene. Samtidig svarte medlemmene også at både prisnivået for kraft og mulighet for tilknytning til nettet er store hindre både for klimainvesteringer, men også investeringer generelt.

Figur 4.8. Foto: Norsk Industri

____________________________________

[1] Gjennomsnittlige priser gjennom døgnet, uvektet

4.5 Rente og valuta

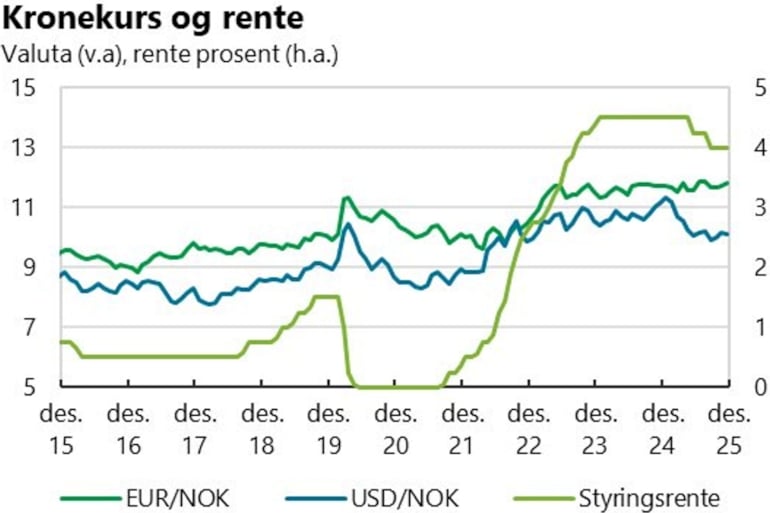

Inflasjonen har over tid ligget nær tre prosent, godt over kjerneinflasjonsmålet på to prosent. Etter to kutt i styringsrenten i 2025 til et nivå på fire prosent, tilsier nå Norges Banks rentebane ett til to kutt i 2026 og ett i 2027, en høyere rentebane enn tidligere lagt til grunn. Kapitalkostnadene vil dermed reduseres noe i 2026, men mindre enn tidligere antatt.

Figur 4.9. Foto: Norges Bank, Norsk Industri

Norsk valuta har blitt svakere siden 2013. Eurokursen har vært ganske stabil etter en nedgang i 2023, mens kronen har styrket seg mot dollar i 2025. Fortsatt svak kronekurs er isolert sett positivt for eksportbedrifter, men virker samtidig negativt inn på importprisene – som også kan påvirke eksportbedriftene, da disse også importerer innsatsvarer. Eksportører av metall påvirkes også av lavere kurs mot dollar, da metallbørsen i London prises i amerikanske dollar, og høyere kurs gir lavere eksportinntekter i NOK for norske produsenter. De som eksporterer til USA, kan videre nå møte både tollbarrierer (dersom varene er ilagt toll) og svakere lokal valuta.