5 Internasjonal økonomi og handelshindringer

5.1 Økonomisk utvikling hos handelspartnere

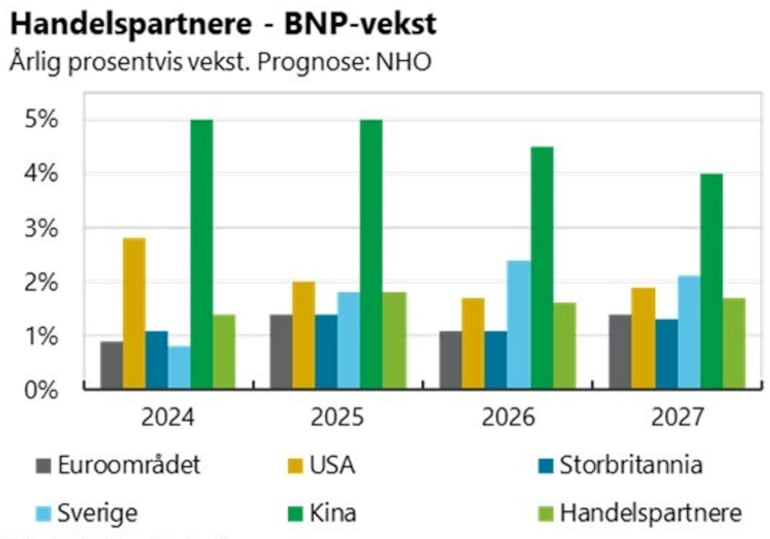

Norsk industri er i stor grad eksportorientert - verdien av eksporten av industriprodukter (ekskl. næringsmiddelindustri) tilsvarer mellom 50 og 60 prosent av verdien av norsk industriproduksjon[1]. Den økonomiske utviklingen hos våre handelspartnere er derfor svært viktig for verdiskapingen i norsk industri. I 2025 førte USAs opprinnelige forslag om tollsatser 2. april til at prognosene for økonomisk vekst globalt ble klart redusert. I tillegg har den geopolitiske usikkerheten økt gjennom 2025, og økt risiko og usikkerhet legger også demper på vekstforventninger.

Så langt har økte handelshindringer, stormaktsrivalisering og geopolitiske spenninger hatt mindre virkning enn først fryktet, både på den faktiske økonomiske veksten hos våre handelspartnere og for vekstprognosene de kommende årene. De faktiske tollsatsene innført gjennom sommeren og høsten 2025 har blitt mindre dramatiske enn de første fremleggelsene. Den økonomiske veksten globalt drives av at inflasjonen i mange land har kommet ned og at rentene blitt redusert, noe som øker aktivitetsnivået. Fremvekst i KI-sektoren har også gitt oppgang på børsene. Prognoser tilsier at den økonomiske veksten hos våre handelspartnere skal litt ned i 2026 før veksten øker noe igjen i 2027. Dette gir grunnlag for fortsatt norsk eksport, men beskjeden drahjelp til vekst i 2026, selv om våre medlemmers forventninger er positive, jf. omtale av eksportutvikling ovenfor. På den andre siden er det stor usikkerhet om den internasjonale og handelspolitiske utviklingen – og det er dermed også nedside for vekstanslagene.

EU er vårt viktigste eksportmarked, med knappe 60 prosent av vareeksporten. Norske industriprodukter er en integrert del av en rekke europeiske verdikjeder, som kjøretøyproduksjon, teknologi og komponenter for produksjon, lagring og overføring av energi, materialer til byggsektoren og forsvarsindustri. Utviklingen i europeisk økonomi og industrietterspørsel er svært viktig for norske industribedrifter. I eurosonen har veksten de siste årene vært lav, jf. graf ovenfor. Finansdepartementets prognoser tilsier at det i EU som i Norge vil være vekst i privat konsum i årene som kommer. Det kan være positivt for en rekke norske bedrifter, som enten produserer forbruksvarer, som innenfor designindustrien, og andre i leverandørkjedene til europeiske produsenter av forbruksvarer. Økt offentlig etterspørsel etter forsvarsmateriell i europeiske land påvirker som tidligere beskrevet eksport og etterspørsel fra forsvarsprodusentene.

Figur 5.1. Foto: NHO, Norsk Industri

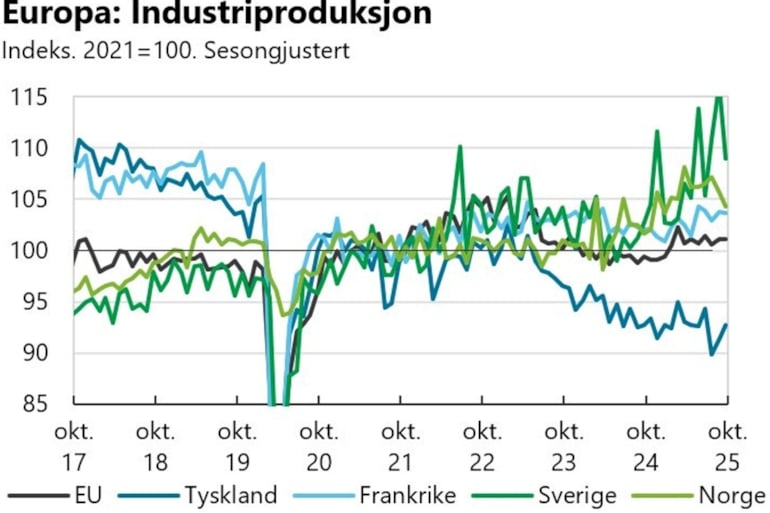

Samlet sett gikk industriproduksjonen i EU så vidt opp de tre første kvartalene av 2025, men i stort har industriproduksjonen i EU hatt en flat utvikling de siste årene. I tysk industri har det vært klar nedgang over mange år, der nivået høsten 2025 var 12 prosent lavere enn i 2017.

Figur 5.2. Foto: Eurostat, Norsk Industri

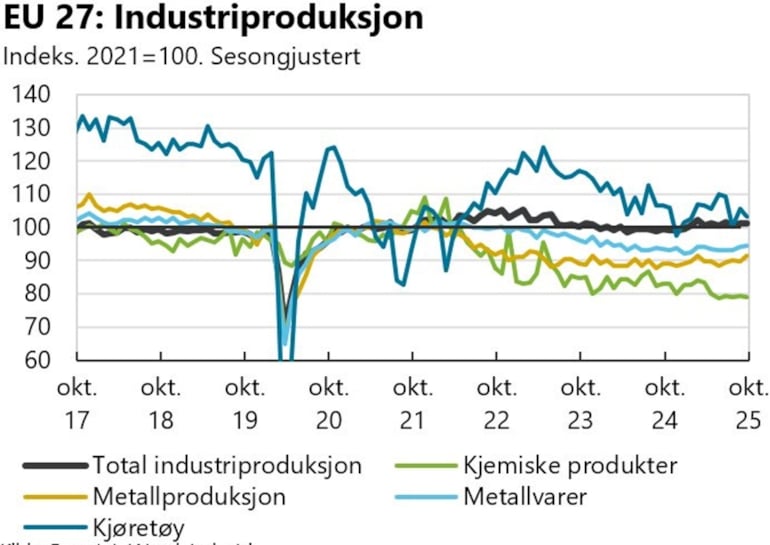

Samtidig er det krevende tider i europeisk industri. Høye energipriser, økt konkurranse fra Asia og kostnader knyttet til regelverk for grønn omstilling og økt proteksjonisme globalt utfordrer konkurranseevnen. De siste årene har det vært nedleggelser og nedskaleringer som følge av økte energipriser og høyere konkurranse på import.

Både kjemisk industri og kjøretøyproduksjon har hatt klar nedgang de siste årene. Metallproduksjon og metallvarer er også på et lavere nivå enn for få år siden, men har over det siste året holdt seg stabilt. Kjøretøyproduksjonen er viktig for norske industribedrifter, som leverer både metall, særlig aluminium, og komponenter. Økt konkurranse fra Kina og vanskeligere forhold for europeiske bilprodusenter vil derfor kunne påvirke også norske leverandører. Samtidig har utviklingen mot produksjon av lettere kjøretøy (av klimahensyn) økt etterspørselen etter aluminium som metall i bilindustrien, noe som så langt avdemper fall i etterspørselen.

Figur 5.3. Foto: Eurostat, Norsk Industri

Styrking av EUs konkurransekraft har, sammen med sikkerhetspolitikk, blitt EUs kanskje viktigste prioritering det siste året. Industrien står i stor grad samlet om krav om mer kraftfulle tiltak fra EU for å forhindre deindustrialisering. En lang rekke forslag og tiltak har blitt lagt frem det siste året som peker mot en mer aktiv industripolitikk på europeisk nivå. Innenfor overordnede strategier og rammeverk – særlig Konkurranseevnekompasset og Ren industriplan – har EU lagt frem en serie med sektorspesifikke handlingsplaner og ikke mindre enn ti pakker for å forenkle EUs regelverk og sørge for videreutvikling av det indre markedet. Denne utviklingen vil fortsette i 2026.

I tillegg skal Europakommisjonen legge fram en serie med tiltakspakker om energi og klima, som i sum er en omfattende revisjon av EUs energi- og klimapolitikk. Draghi-rapporten fremhevet høye energi- og klimakostnader som barrierer for konkurransekraften i europeisk industri, og energi- og klimarammeverket vil gi viktige rammebetingelser både for europeisk og norsk industri.

___________________

[1] Målt i basisverdi for industriproduksjon ihht. nasjonalregnskapstall

5.2 Effekt av økte handelsbarrierer og toll

At ulike land innfører proteksjonistiske tiltak, er ikke noe nytt. Etter en periode med liberalisering av internasjonal handel har proteksjonismen gradvis økt de siste ti årene. 2025 og begynnelsen av 2026 skiller seg likevel ut, med en handelspolitikk fra USA som innebærer økte barrierer, økte tollkostnader, økte administrative kostnader og ikke minst stor usikkerhet. Stormaktsrivaliseringen mellom Kina og USA, med mulige konsekvenser for handel med mineraler, jordarter og teknologi, gjør at usikkerheten øker ytterligere. I tillegg besluttet EU å holde Norge på utsiden av sine egne beskyttelsestiltak for ferrolegeringsindustrien, som dermed begrenser adgangen disse industribedriftene har til det indre markedet.

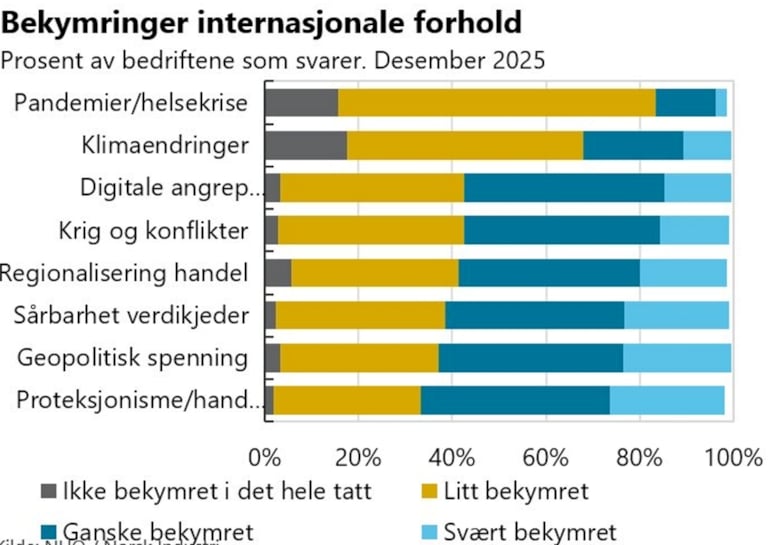

Bevegelse bort fra frihandel til en situasjon der enkeltland og regioner bruker handelstiltak for å beskytte og fremme egen industri er en krevende utvikling for Norge som liten, åpen økonomi og for norske industribedrifter som er avhengig av adgang til eksportmarkeder for utvikling og vekst. Det gjenspeiles i en medlemsundersøkelse utført i januar 2026 om bedriftenes oppfatning av internasjonale forhold. Det industribedriftene oppgir at de er mest bekymret for, er proteksjonisme og handelshindringer, se graf nedenfor. Det er samtidig stor bekymring for geopolitiske spenninger, sårbare verdikjeder, krig og digitale angrep.

Figur 5.4. Foto: NHO, Norsk Industri

Det er vanskelig å overskue konsekvensene av økte handelsbarrierer og økt proteksjonisme for norsk industriproduksjon- og eksport både for 2026 og på lengre sikt. Norsk industri påvirkes på flere måter:

- Tollsatser og handelsbarrierer skaper usikkerhet. Bedrifter står overfor nye og uforutsigbare rammebetingelser. Denne usikkerheten gir mindre insentiver til ekspansjon og investeringer.

- Handelshindringene kan påvirke etterspørselen hos kunder utenfor Norge og dermed eksportmulighetene.

- Barrierene medfører behov for tilpasninger, både i markeder, opp mot kunder og i verdikjedene.

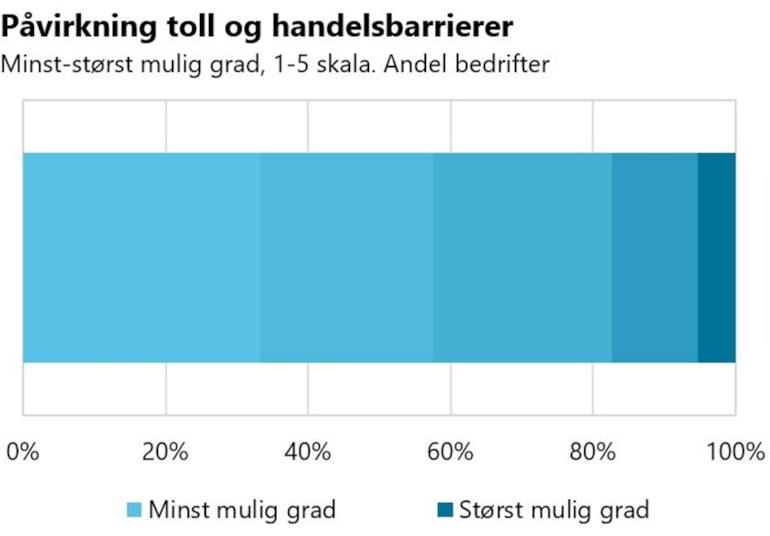

Resultater fra medlemsundersøkelsen viser at en rekke bedrifter blir påvirket av toll og handelsbarrierer, enten direkte eller indirekte gjennom kunder. Samtidig er det også en betydelig andel av bedriftene som opplever at de ikke blir påvirket av handelsbarrierer, og oppgir at de ikke selger til markeder som har barrierer, har liten eksportandel og/eller har produksjonsverdikjeden med leverandører i Norge. Figuren under viser hvordan industribedriftene har svart på spørsmål om i hvilken grad de påvirkes av toll- og handelsbarrierer på en skala fra 1-5, der 5 er i størst mulig grad.

Figur 5.5. Foto: Norsk Industri

17 prosent av bedriftene, som representerer 22 prosent av antall ansatte i undersøkelsen, oppgir at de i stor eller svært stor grad blir påvirket av toll- og handelsbarrierer. Dette gjelder både gjennom barrierer for eksport av egne varer, kostnadsøkninger for innsatsvarer og virkninger av at kundene blir påvirket av tollbarrierer. Bedriftene som påvirkes omfatter både store selskaper innenfor prosessindustrien, bedrifter innenfor mekanisk produksjon, verksted og service, elektronikk, metallvarer, møbelindustri, tekstil og design. Handelsbarrierene som påvirker dem er både toll på eksport til USA og også EUs beskyttelsestiltak, som påvirker ferrolegeringsindustrien direkte og leverandørene indirekte.

Flere av bedriftene opplyser at de gjør tilpasninger som følge av handelsbarrierene. En del opplyser at usikkerheten om utviklingen i markedet i seg selv legger begrensninger på virksomheten. Dette har ført til at noen utsetter investeringer og noen har redusert produksjon. Noen bytter leverandører, flytter produksjonen eller endrer hvilke land produktene eksporteres fra. Bedriftene er også tydelige på at dette er kostbare tilpasningstiltak. Noen endrer hvilke eksportmarkeder de innretter seg mot, som å nedprioritere det amerikanske markedet, men en del ser også på å øke aktiviteten i hjemmemarkedet. Samtidig oppgir en god del bedrifter at de i praksis ikke har muligheter for tilpasninger, men at de følger situasjonen og har dialog med kunder og leverandører. Flere er bekymret for at handelsbarrierene og konsekvensene vil øke fremover.

5.3 Toll på varer til USA

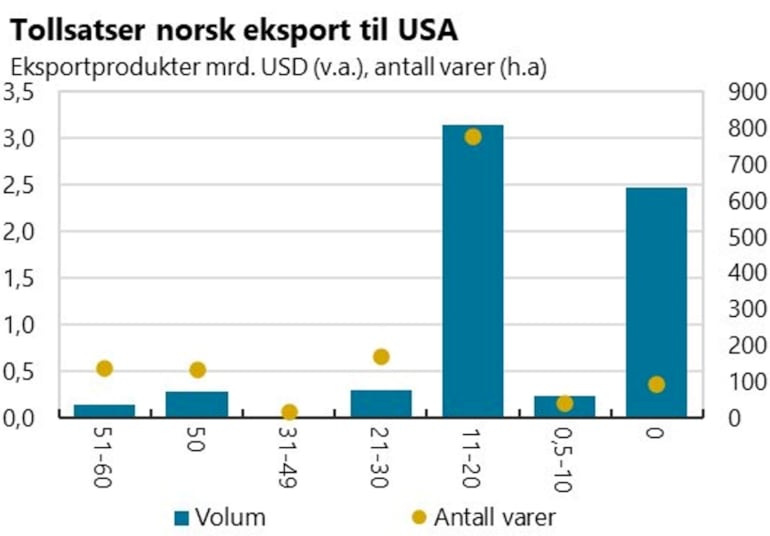

USA er vårt nest største eksportmarked, med om lag 8,5 prosent av fastlandseksporten. Selv om andelen norsk eksport totalt sett til USA er betydelig lavere enn til Europa, kan tollsatsene på eksport til USA ha stor virkning for de sektorene og bedriftene som selger i det amerikanske markedet. Norge eksporterer varer innenfor en rekke industrisektorer til USA, for eksempel metaller, industrimaskiner og møbler. Størst andel varer har vi på den generelle gjengjeldelsestollen på 15 prosent. Stål og aluminiumseksport er nå ilagt 50 prosent toll. Siden varer har ulik tollsats, og i tillegg er ilagt flere typer toll, er det stort spenn i samlede tollsatser på eksport til USA, jf. figur under[1].

Figur 5.6. Foto: NHO, Norsk Industri

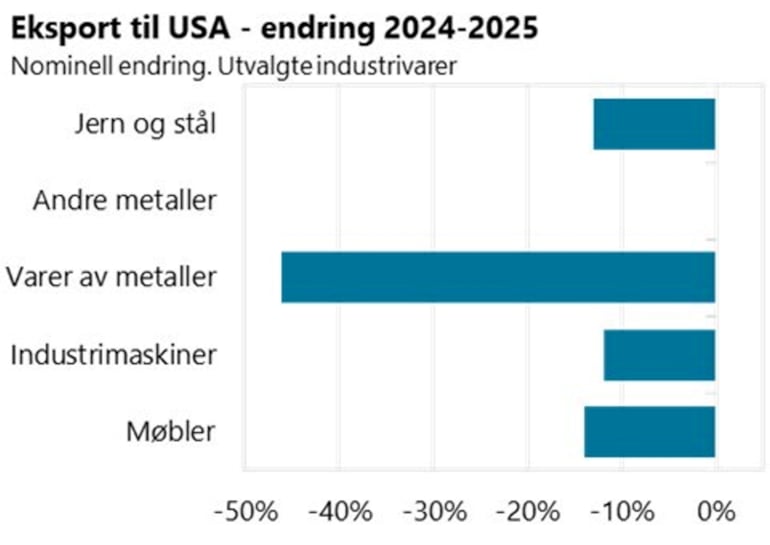

Samlet sett holder eksporten til USA seg oppe, tross tollsatser. Eksporten av industriprodukter til USA i 2025 har likevel hatt nominell nedgang i flere viktige produkter sammenlignet med 2024. Noe av dette kan skyldes prisendringer, men både jern og stål, varer av metaller, industrimaskiner og møbler har hatt en nedgang i 2025. Nominell eksportverdi for andre metaller (nikkel, kobolt, aluminium) er uendret.

På den andre siden har eksporten til USA innenfor elektriske maskiner og apparater (ikke med i grafen) hatt en stor økning, der eksporten gikk fra 2,8 milliarder kroner i 2024 til 9,2 milliarder kroner i 2025. Eksporten her preges av store enkeltleveranser innenfor energisektoren, særlig havvind. Innenfor havvind er det imidlertid nå skapt usikkerhet rundt status for pågående prosjekter i USA, og signalene fra amerikanske myndigheter er at det ikke vil igangsettes nye prosjekter. Vi forventer likevel at samlet norsk eksport av havvindsteknologi vil holde seg på et høyt nivå også i 2026, jf. omtale av eksportutvikling ovenfor.

Figur 5.7. Foto: SSB, Norsk Industri

___________________

[1] Figuren er basert på tall per november 2025. Tallene må ses på med forbehold om at tollsatser kan ha blitt endret etter dette.

5.4 EU – ny industripolitikk og usikkerhet om markedsadgang

EU er det klart viktigste eksportmarkedet for norsk industri. På spørsmål om hva som er det viktigste tiltaket for å opprettholde bedriftenes internasjonale engasjement, svarer 71 prosent av industribedriftene at å forsterke Norges samarbeid med EU er det viktigste tiltaket.

I møtet med økt global proteksjonisme er det foreløpig ikke klart hvilken vei EU går; om de vil fortsette arbeidet med frihandelsavtaler og forsvar av det multilaterale handelssystemet eller å beskytte sin egen industri og økonomi. Foreløpig gjør de begge deler. Arbeidet med frihandelsavtaler med store aktører har blitt akselerert, og EUs medlemsland stemte for å inngå ny frihandelsavtale med Mercosur i januar i år. Samtidig har EU også lagt frem proteksjonistiske tiltak, slik som stål-tollen og beskyttelsestiltak for ferrolegeringer.

Figur 5.8. Foto: NHO, Norsk Industri

Norge har tilgang til EUs indre marked gjennom EØS-avtalen. I 2025 ble Norge likevel ikke inkludert i EU-markedet da EU innførte beskyttelsestiltak for ferrolegeringsindustrien. Dette medfører høy grad av usikkerhet for norske ferrolegeringsprodusenter - det er uklart både hvordan kvotene Norge har fått tildelt skal fordeles, hvordan bedriftene i praksis skal håndtere eksporten til kunder i EU, og ikke minst hva pris-, kostnads- og etterspørselsvirkningene blir.

Det er per nå ikke signaler om at Norge vil havne på utsiden av flere slike beskyttelsestiltak. Samtidig kan denne saken skape usikkerhet om markedsadgangen til EU også på andre områder, noe som vil virke negativt inn på beslutninger om investeringer og produksjon i Norge. Adgangen til det indre markedet i EU er en forutsetning for at norske eksportrettede bedrifter kan få solgt sine varer. En rapport utarbeidet på oppdrag for Norsk Industri i januar 2026 om mulig norsk tilknytning til EUs tollunion, konkluderer med at det er mulig for Norge å knytte seg til tollunionen for å sikre at norske bedrifter ikke havner på utsiden av flere beskyttelsestiltak. Rapporten peker også på at Norge i et felles marked med EU, men uten en tilhørende tollunion kan stå overfor flere utfordringer: fare for å bli rammet av generelle beskyttelsestiltak fra EU, at det i større grad utformes EØS-relevant EU-lovgivning som griper inn i norsk handelspolitikk (som CBAM) og at vi utenfor tollunionen har manglende mulighet til å innføre samme gjengjeldestiltak i solidaritet med EUs industri, hvis vi ikke har den samme aktuelle industrien her[1].

5.4.1 Prisvirkninger av beskyttelsestiltak og toll i EU

Beskyttelsestiltak, i form av kvoter, minstepriser, grensejusteringsmekanismer og/eller ren toll, virker i form av at de øker prisene i det innenlandske markedet og gir innenlandske produsenter en fordel. Hensikten med CBAM (les mer i kapittel 4.3) er å øke prisene i det europeiske markedet slik at produsentenes økte klimakostnader utlignes av økt pris på produktene, og at konkurransedyktigheten mellom innenlandske og utenlandske produsenter likestilles. Minstepris og kvoter på ferrolegering har tilsvarende til hensikt å øke prisene i det europeiske markedet, slik at europeiske produsenter blir konkurransedyktige. Beskyttelsestiltak på stålprodukter vil gjøre det samme.

Felles for beskyttelsestiltakene som gjennomføres i EU er at de i stor grad retter seg mot produsenter av innsatsvarer for andre industrier. Store deler av kundegrunnlaget til denne industrien befinner seg i det europeiske markedet. Disse bedriftskundene vil stå overfor økte priser i kjøp av innsatsvarer, og da mange av disse også er utsatt for konkurranse fra tredjeland, vil de få dårligere konkurransedyktighet når de må velte økte kostnader over i produktprisene. Dersom produsentene er lite utsatt for konkurranse og er rettet mot det innenlandske markedet, vil fortsatt økte priser kunne føre til mindre etterspørsel.

Selv om økte priser er hensikten med virkemidlene, kan like fullt økte priser på innsatsvarer og sluttprodukter ha lav sosial aksept og føre til politiske protester. Konsekvensene for etterspørsel etter industriproduktene har i liten grad vært en del av diskusjonen ved innføring av ulike former for beskyttelsestiltak. Når denne rapporten skrives, har Europakommisjonen etter protester fra fransk og italiensk landbruksindustri foreslått å senke andre tollsatser på ammoniakk og urea, for å avbøte de økte kostnadene CBAM medfører for kunstgjødsel.

_____________

[1] Kilde: Notat av Halvard Haukeland Fredriksen (2026): Kan EØS-avtalen suppleres med tilknytning til EUs toll-union